Wij leven in een bijzonder tijdperk. Het is nog nooit zo makkelijk geweest om genoeg geld te verdienen en het leven te creëren waar je van houdt. Dat is de essentie van de FIRE-beweging. FIRE is de afkorting voor “Financiële Onafhankelijkheid, Vroegtijdig Pensioen”.

Zelfs mensen die 20 jaar geleden leefden, zouden jaloers zijn op de mogelijkheden die wij tegenwoordig hebben om het leven te leiden dat we willen. Wij kunnen overal werken. Reis de wereld rond voor minder. Dit is de essentie van de FIRE-beweging.

Er zijn veel geweldige plannen voor een onconventioneel leven, waarbij je niet de hele dag op kantoor zit en werk doet dat je haat.

Er is een groeiende beweging van mensen die ervoor kiezen om hun leven op hun eigen voorwaarden te leven. En ik maak daar deel van uit. Wij zijn de FIRE-beweging.

Het kan je leven echt veranderen. FIRE heeft mijn leven absoluut veranderd. Maar toen ik in 2010 aan mijn reis naar financiële onafhankelijkheid begon, was er nog geen sprake van vooruitgang.

Wij waren een relatief kleine groep mensen wereldwijd die geld gebruikten als instrument om meer vrijheid in ons leven te creëren. We ontdekten dat hoe hoger je spaarpercentage, hoe sneller je vervroegd met pensioen kunt gaan.

Tussen 2010 en 2015 heb ik een aantal extra bedrijven opgestart, ruim 82% van mijn inkomen gespaard en mijn geld geïnvesteerd om het te laten groeien.

Dit heeft me geholpen om financieel onafhankelijk te worden en op 30-jarige leeftijd met pensioen te gaan. Ik heb een heel boek geschreven over mijn reis en een stappenplan dat iedereen kan volgen, genaamd Financiële vrijheid: een bewezen pad naar al het geld dat u ooit nodig zult hebben (Penguin Random House) en lanceerde zelfs een app voor financiële onafhankelijkheid.

Wat is het FIRE-principe (Financial Freedom and Early Independence)?

Wat is het FIRE-principe (Financial Freedom and Early Independence)?

Financiële onafhankelijkheid (FI)

Financiële onafhankelijkheid is de toestand waarin je een niveau van welvaart hebt bereikt dat je in staat stelt een comfortabel leven te leiden zonder dat je hoeft te werken om geld te verdienen. Dit wordt ook wel FI genoemd. Meestal wordt dit bereikt via verschillende bronnen van passief inkomen, zoals investeringen in onroerend goed, investeringen in aandelen en obligaties of andere inkomsten genererende activa.

Vervroegd pensioen (RE)

Het concept van vervroegd pensioen verschilt van persoon tot persoon, omdat ‘pensioen’ zelf vele vormen kent en het woord ‘vervroegd’ relatief is.

Voor sommigen betekent vervroegd pensioen dat ze op 35-jarige leeftijd stoppen met werken en nooit meer terugkeren.

Voor anderen kan het betekenen dat ze op 55-jarige leeftijd stoppen met werken in het bedrijfsleven (tien jaar vóór de gebruikelijke pensioenleeftijd) en overstappen op vrijwilligerswerk waar ze meer passie voor voelen.

Wanneer u financiële onafhankelijkheid combineert met vervroegd pensioen, krijgt u FIRE.

Maar bij FIRE gaat het niet alleen om geld of het verbeteren van persoonlijke financiën, het gaat om het verbeteren van je levensstijl. De sleutelvraag is: “Wat maakt jou gelukkig?” Stem vervolgens uw uitgaven, spaargeld en financiële leven op elkaar af om uw geluk te maximaliseren.

Om dit doel te bereiken, maakt de FIRE-beweging gebruik van psychologische en filosofische concepten uit andere stromingen, zoals het stoïcisme en zelfs het boeddhisme.

Financiële onafhankelijkheid en vervroegd pensioen (FIRE) is uiteindelijk een persoonlijke reis.

Verschillende soorten financiële onafhankelijkheid:

In de loop der jaren zijn er veel aspecten van de FIRE-beweging ontstaan:

- Traditioneel VUUR: Verwijst naar traditionele vroege financiële onafhankelijkheid, wat inhoudt dat men op jonge leeftijd stopt met werken.

- Lean FIRE: Ontworpen voor mensen die een zeer zuinig leven leiden met lage uitgaven, doorgaans minder dan $ 25,000 per jaar. Bij dit type is het van belang om veel te sparen en de kosten te minimaliseren.

- Vet VUUR: Ontworpen voor mensen die een aanzienlijk pensioen willen opbouwen, ter ondersteuning van een luxueuzere levensstijl en hogere uitgaven tijdens hun pensioen.

- KustBRAND: Wanneer u een punt bereikt waarop u geen extra bedragen meer hoeft te storten op uw pensioenrekeningen, kunt u op natuurlijke wijze samengestelde rente gebruiken om uw spaargeld te laten groeien. Op termijn wordt u financieel onafhankelijk.

- Barista FIRE: Mensen die vervroegd met pensioen gaan en gebruik maken van nevenactiviteiten Of een parttime baan (bijvoorbeeld als barista) om het inkomen aan te vullen en een ziektekostenverzekering te krijgen.

Er ontstaan voortdurend nieuwe FIRE-trends.

Zoals u kunt zien, hangt de betekenis van VUUR uiteindelijk van u af. Dat is het mooie ervan: je kunt echt je eigen pad creëren en je leven vormgeven zoals jij dat wilt.

Het begin van de FIRE-beweging

Hoewel er hevig wordt gedebatteerd over de oorsprong van de FIRE-beweging, en het duidelijk is dat de term FIRE voor het eerst werd bedacht op een oud Motley Fool-forum ergens begin jaren negentig, begon de beweging grotendeels in 1992 met de publicatie van een van mijn favoriete boeken aller tijden, Je geld of je leven Door Joe Dominguez en Vicki Rubin.

In het boek presenteren ze een eenvoudig maar diepgaand idee: wanneer je werkt, ruil je in feite je levensenergie voor geld. Wanneer je dus iets koopt, moet je het beschouwen in termen van je levensuren, want je kunt altijd meer geld verdienen, maar je krijgt je tijd nooit meer terug.

Maar toen ik 8 jaar geleden begon met mijn eigen reis naar financiële onafhankelijkheid en vervroegd pensioen, waren er maar weinig mensen die het FIRE-pad kozen. Eigenlijk kende ik maar een handjevol van wat we nu FIRE-bloggers noemen.

Tegenwoordig zijn er duizenden bloggers die hun reis naar financiële onafhankelijkheid documenteren, een enorm actieve subreddit over financiële onafhankelijkheid, honderden podcasts en zelfs een documentaire over de FIRE-beweging waar ik bij betrokken ben, genaamd Playing with FIRE.

Ik ben er heel enthousiast over. Bekijk hieronder een voorproefje van de documentaire.

Bovendien heeft elke goede beweging een popliedje nodig, en over de FIRE-beweging bestond er geen, dus heb ik er één geschreven. Hier speel ik mijn populaire liedje over de FIRE-beweging.

Hoe u financiële vrijheid bereikt en vervroegd met pensioen gaat: 9 stappen om FIRE te bereiken

Voor iedereen die geïnteresseerd is in de FIRE-beweging (Financial Freedom, Retire Early): dit is hoe het werkt.

In theorie is het eenvoudig (en daarom kon ik het samenvatten in een liedje van 90 seconden), maar in de praktijk is het een stuk lastiger.

Om het zo eenvoudig mogelijk te maken, volgen hier 9 stappen om FIRE (Financiële Vrijheid en Vervroegd Pensioen) te bereiken.

Stap 1: Denk na over het soort leven dat je wilt leiden. Hoe ziet een zinvol leven er voor jou uit?

Het grootste probleem met persoonlijke financiële planning en regulier financieel advies is dat het allemaal om geld draait!

Maar wat belangrijker is dan geld, is het leven. Je kunt er altijd naar streven om meer geld te verdienen, maar je krijgt je tijd nooit meer terug. Dus voordat je over geld gaat nadenken, denk eerst na over het soort leven dat je wilt leiden. Echt, schrijf het op.

Hoe ziet een perfecte dag eruit? Waarom is het perfect? Wat zijn de 10 dingen die jou het gelukkigst maken?

Toen ik deze oefening deed, kwam ik er al snel achter dat de meeste dingen waar ik van geniet in het leven, eigenlijk goedkoop of zelfs gratis zijn. Het kost mij geen geld om op zaterdag met mijn hond in het park te wandelen, gitaar te spelen met mijn vrienden of bordspellen te spelen met mijn vrouw.

Toen ik begon na te denken over het leven dat ik wilde leiden en waar ik het meest van genoot, werd het makkelijker om prioriteiten te stellen wat betreft mijn uitgaven en sparen.

Uiteindelijk is geld alleen belangrijk als u het leven leidt waar u van houdt. Ik heb altijd gedacht dat Het doel is niet geld, maar tijd. Maar je moet er ook over nadenken wat voor leven je wilt leiden – wat is belangrijk voor jou?

Het is altijd makkelijker in het leven om het volgende doel na te streven, of het nu gaat om een promotie op het werk, een salarisverhoging of een besparing van een miljoen dollar.

Het moeilijkste is om de tijd te nemen om erachter te komen wat jou echt gelukkig maakt en wat voor leven je wilt leiden. Maar zodra u naar binnen kijkt in plaats van alleen naar buiten, wordt het gemakkelijker om plannen te maken voor financiële vrijheid.

Stap 2: Begin met de eenvoudige vergelijking: Hoeveel heb je echt nodig?

De volgende stap is om te bepalen hoeveel geld je nodig hebt om een geweldig leven te kunnen leiden! Ik kan me nog herinneren dat ik op de universiteit zat en droomde van het besturen van een Maserati en het wonen in een groot huis aan het meer, maar nu, als ik een Maserati over de weg zie rijden, zie ik geen $ 200,000, maar $ 1,200,000 in 30 jaar oud!

Toen ik in 2010 begon aan mijn reis naar financiële onafhankelijkheid, had ik geen doel gesteld voor hoe lang het zou duren. Het enige wat ik wist toen ik de rekensom maakte, was dat ik nooit met pensioen zou kunnen gaan als ik maar 5-10% van mijn inkomen van $ 40,000-$ 50,000 zou kunnen sparen.

Wanneer u dit geld opneemt, moet u hierover belasting betalen. Uitgaande van een belastingtarief van 30%, wordt de waarde na belasting verlaagd tot $ 308,000. Wanneer rekening wordt gehouden met een conservatieve jaarlijkse inflatie van 2% (het zou hoger kunnen zijn!), bedraagt de toekomstige waarde van dit geld na belasting en inflatie ongeveer $ 170,000.

Hoewel $170,000 nog steeds veel geld is, zal dat over 30 jaar niet meer zo zijn. Het zal zeker niet genoeg zijn om 20 jaar of langer van te leven.

De algemene opvatting is dat je 25 keer je jaarlijkse uitgaven nodig hebt om vervroegd met pensioen te kunnen gaan. Toen ik deze berekening maakte, ging ik ervan uit dat mijn jaarlijkse uitgaven in de toekomst minimaal $ 50,000 zouden bedragen (wie weet of ik in de toekomst daadwerkelijk van $ 50,000 kan leven - ik hoop het wel!).

Maar het was mijn beste startpunt, dus door simpelweg 25 met $ 50,000 te vermenigvuldigen, berekende ik dat ik $ 1,250,000 moest sparen. Het is een groot aantal, maar het was mijn doel.

الافتراضات

Stap 3. Bespaar Plus geld door uit te geven aan wat u belangrijk vindt, niet aan wat u niet belangrijk vindt.

Spaarpercentage (hoe hoger uw spaarpercentage, hoe sneller u met pensioen kunt gaan)

Sparen is een kans om het leven te leiden dat je leuk vindt, geen opoffering. Zolang je het als een opoffering ziet, zul je altijd minderwaardig blijven.

De enige manier om financiële vrijheid en FIRE (Financial Independence and Retire Early) te bereiken, is door zoveel mogelijk geld te sparen en te investeren om te groeien.

Weet je nog wat ik zei over anders leven? Een spaar-/investeringspercentage van 50% komt vaker voor in de FIRE-gemeenschap dan u zou denken. Ik ken veel mensen die dit bedrag elke maand sparen, omdat ze beseffen hoe belangrijk het is.

Het sparen van 50% of meer van uw inkomen gaat zeker tegen de status quo in, maar het is wel de manier om uw vermogen te laten groeien. Als je er dieper op in wilt gaan, vind je hier twee berichten over hoeveel geld je zou moeten sparen en mijn beleggingsstrategie.

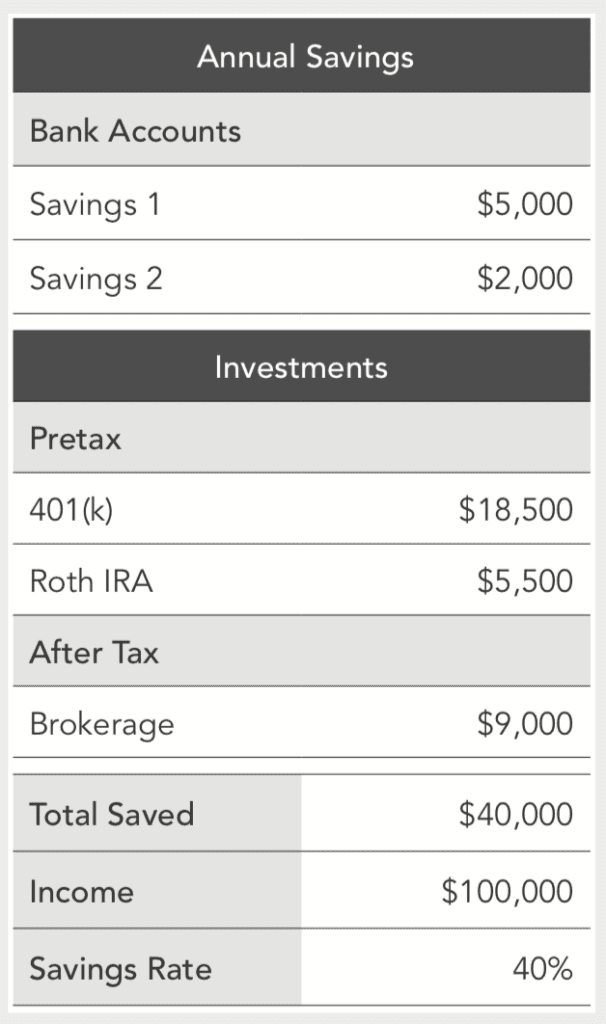

De makkelijkste manier om bij te houden hoeveel geld u spaart, is door uw spaarquote bij te houden. Uw spaarpercentage is eenvoudigweg het percentage van uw inkomen dat u spaart.

Om uw spaarpercentage te berekenen, moet u alle dollars die u spaart, op zowel rekeningen vóór belastingen (bijvoorbeeld 401(k) en IRA's) als rekeningen na belastingen (effectenrekening), bij elkaar optellen en dit delen door uw inkomen.

Hieronder ziet u een voorbeeld van een inkomen van $ 100,000 en een spaarpercentage van 40%.

Het is heel eenvoudig. Hoe meer geld u kunt sparen, hoe sneller en groter het zal groeien. Het gemiddelde spaarpercentage in de Verenigde Staten ligt momenteel rond de 3.2%. Dat betekent, als we het als voorbeeld nemen, dat de meeste Amerikanen nooit met pensioen zullen kunnen gaan.

Maar als u dat spaarpercentage kunt verhogen naar 20%, 30% of zelfs 50%, kunt u jaren, zelfs decennia, van uw pensioen afhalen.

Budget (of beter gezegd, het enige budget dat u ooit nodig zult hebben)

Het is lastig om je aan een budget te houden. Het weerhoudt veel mensen ervan om hun reis naar financiële onafhankelijkheid te versnellen.

Ik zou je niet adviseren om een budget op te stellen of al je uitgaven te schrappen. Wat u nodig hebt, is een evenwicht tussen uw inkomsten en uitgaven. Ik heb sparen altijd gezien als een kans, niet als een opoffering.

Maar u moet een manier vinden om uw uitgaven te verminderen, zodat u meer kunt sparen.

De eenvoudigste manier om dit te doen, is door te besparen op huisvesting, vervoer en voedsel. De gemiddelde Amerikaan besteedt 70% van zijn inkomen gaat naar huisvesting, transport en voedselAls u uw uitgaven aan deze items kunt verminderen (laten we zeggen met zo'n 25%), kunt u het verschil besparen. Als u naar een kleiner appartement verhuist, naar uw werk loopt en thuis kookt, kunt u uw spaarpercentage verhogen tot 25% of meer.

Door mijn uitgaven aan huisvesting, vervoer en voedsel te verminderen, kon ik mijn spaarpercentage verhogen tot 40%, en soms zelfs tot 80%, in mijn streven naar financiële onafhankelijkheid. De enige manier waarop ik dit proces kon versnellen, was door mijn leefkosten te verlagen en het verschil te investeren.

Concentreer u op uw grootste uitgavenposten om zoveel mogelijk geld te besparen. Verminder uw woonlasten zoveel mogelijk met een strategie die bekend staat als 'House Hacking'. Hierbij huurt of koopt u een appartement of huis met 3 of 4 slaapkamers en verhuurt u de andere kamers. U bespaart hiermee veel meer geld dan wanneer u bezuinigt op bijvoorbeeld uw dagelijkse kopje koffie van € 5,-.

Ik ga je niet vertellen wat je wel of niet moet kopen, maar het is belangrijk om te beseffen dat wanneer je iets koopt, je in feite je toekomstige vrijheid daarvoor inruilt.

Uiteindelijk is het een persoonlijke keuze, maar ik vond het fijn om naar een kleiner appartement te verhuizen, dichter bij mijn werk te wonen en minder uit eten te gaan, zodat ik het verschil kon besparen. Ik heb absoluut een groot verschil kunnen maken: ik bespaar minstens $ 13,000 per jaar door de kosten te verlagen.

Hoewel ik de exacte cijfers niet heb, schat ik dat ik ongeveer $ 25,000 heb bespaard door twee jaar lang mijn uitgaven te verlagen voordat ik mijn eerste huis kocht, waarin ik in 2011 en 2012 investeerde. Deze 'besparing' is nu meer dan $ 100,000 waard op mijn beleggingsrekeningen. Ik zal het blijven laten groeien en ik hoop dat dit besluit dat ik twee jaar geleden nam, over 20 jaar zal verdubbelen tot een veel groter bedrag. Het is het absoluut waard geweest om te bezuinigen op mijn drie grootste uitgaven. Probeer het eens.

Toen ik op weg was naar financiële onafhankelijkheid, berekende ik dat ik voor elke 100 dollar die ik bespaarde, een week aan toekomstige vrijheid kocht.

Stap 4: Betaal uw slechte schulden af en gebruik uw goede schulden

Niet alle schulden zijn hetzelfde. Er is een verschil tussen goede en slechte schulden. Bij sommige schulden verlies je geld, maar bij andere kun je geld verdienen.

Een goede schuld is bijvoorbeeld een hypotheekschuld, die u gebruikt om te investeren in onroerend goed of om een vastgoedimperium op te bouwen. In sommige gevallen is een studieschuld ook een goede schuld, als u hiermee een betere baan krijgt of meer geld verdient tijdens uw carrière.

Stap 5. Verbeter uw fulltimebaan, krijg een salarisverhoging en ontwikkel nieuwe vaardigheden.

Omdat uw fulltimebaan waarschijnlijk uw voornaamste bron van inkomsten is, is het belangrijk om te proberen het hoogst mogelijke salaris te verdienen.

De simpele waarheid is dat de meeste mensen een salarisverhoging verdienen, maar bang zijn om erom te vragen. Een kleine verhoging van een paar duizend dollar kan op den duur een aanzienlijk bedrag extra opleveren.

Met slechts 1% groei per jaar kunt u de komende XNUMX tot XNUMX jaar honderdduizenden dollars rijker worden door te investeren en die kleine groei te laten renderen.

Ik liet zien Eenvoudige studie Als we een jaarlijkse groei van 3% vergelijken met een jaarlijkse groei van 4%, dan is de groei van 4% na dertig jaar $ 578,549 meer waard als het kleine verschil van 1% in de aandelenmarkt is belegd.

Dit komt doordat uw toekomstige verdienpotentieel beïnvloed wordt door uw huidige basissalaris. De meeste mensen worden onderbetaald voor hun werk, maar velen doen daar niets aan.

89% van de Amerikanen vindt dat ze recht hebben op een salarisverhoging, maar slechts 54% is van plan om er het komende jaar om te vragen.

Vaak besteden we meer tijd aan het plannen van een vakantie dan aan het verbeteren van onze carrière. Dat is een gemiste kans.

Sterker nog, de meeste banen die over 20 jaar bestaan, bestaan nog niet eens. Hoewel het algemene advies luidt om expert te worden in één ding, is het juist waardevoller om over een breed scala aan aanvullende vaardigheden te beschikken.

Als u bijvoorbeeld weet hoe u Google Analytics moet gebruiken, moet u ook leren over marketingprincipes en hoe u Maak een blog.

Stap 6. Start een zijproject

Een zijproject is een bedrijf waarmee je geld verdient naast je fulltimebaan.

Je kunt letterlijk met alles geld verdienen, maar de beste bijbaantjes zijn die waarbij je geld verdient met iets wat je daadwerkelijk leuk vindt en waarbij je zelf bepaalt hoeveel je betaald krijgt en wanneer je werkt.

Veel mensen rijden met Lyft of Uber en zijn gebonden aan de uren van de dag dat ze rijden en hun tarief, omdat de tarieven door het bedrijf worden vastgesteld en niet door de chauffeurs.

Hoewel er talloze zijprojecten zijn die je kunt starten, vind ik de zijprojecten die je kunt doen het leukst omdat ze je de ultieme flexibiliteit geven om overal ter wereld en in je eigen tijd geld te verdienen.

Stap 7. Investeer zoveel en zo vaak mogelijk in goedkope indexfondsen van de totale aandelenmarkt of de S&P 500.

Het is noodzakelijk om van een spaarmentaliteit over te gaan op een investeringsmentaliteit. Financiële onafhankelijkheid bereik je niet zomaar door je geld op een spaarrekening te zetten – beleggen is essentieel.

Ik heb meer geld verdiend met beleggen dan met wat dan ook, en het grootste deel daarvan sliep ik! Onlangs analyseerde ik de rendementen op mijn beleggingen over een periode van 90 dagen en kwam tot de conclusie dat ik met een van mijn beleggingen ruim $ 15,000 winst had gemaakt. Dat is meer dan de winst die ik in 6 maanden tijd bij mijn eerste baan na het afstuderen had gemaakt. Als je echt geld wilt verdienen, moet je zoveel mogelijk geld investeren.

Door uw geld te investeren versnelt u uw vermogen om financiële vrijheid te bereiken. Uw geld genereert namelijk rendement en de groei ervan versnelt.

Hoewel u in vrijwel alles kunt investeren, zijn aandelen, obligaties en onroerend goed de meest betrouwbare investeringen. U hebt een beleggingsstrategie nodig voor de korte termijn (voor het geld dat u in de komende vijf jaar nodig hebt) en een beleggingsstrategie voor de lange termijn (voor het geld dat u over 10 jaar of langer nodig hebt).

Uw kortetermijnbeleggingen moeten online worden beheerd en uw langetermijnbeleggingen voor uw pensioen moeten grotendeels in goedkope, zeer gediversifieerde indexfondsen worden ondergebracht, zoals het Vanguard Total Stock Market Index Fund (VTSAX) of een vergelijkbaar bedrijf dat de meeste aandelen op de Amerikaanse aandelenmarkt in handen heeft.

U kunt beleggen in de algemene aandelenmarkt of in een S&P 500-indexfonds in de meeste pensioenregelingen voor werknemers, zoals een 401(k), 403(b) of 457(b), maar ook in individuele pensioenrekeningen zoals een Roth IRA, Traditional IRA, SEP IRA en Solo 401(k). Hoewel ik persoonlijk in een paar individuele aandelen investeer, raad ik aan om Investeren in individuele aandelen Tenzij het minder dan 10% van uw totale nettovermogen bedraagt.

Beleggen is weliswaar eenvoudig en gemakkelijk te leren, maar er zijn veel stappen die in dit bericht niet worden behandeld. Wilt u meer weten, bekijk dan de onderstaande video en gedetailleerde links.

Stap 8: Houd uw vermogen en beleggingsresultaten bij.

De eerste stap is het berekenen van uw netto waarde. Dit wordt eenvoudigweg gedefinieerd als de som van uw bezittingen (alles van waarde dat u bezit, inclusief investeringen) minus uw passiva (eventuele schulden die u hebt, zoals studieleningen, creditcardschulden, etc.).

Een eenvoudige manier om uw nettowaarde bij te houden, is door gebruik te maken van de nettowaardecalculator die ik heb ontworpen. Om uw nettowaarde in de loop van de tijd bij te houden, raad ik u aan de gratis app Personal Capital te proberen, die ik zelf gebruik.

Stap 9. Neem de dag zoals hij komt, maar ontwikkel wel betere dagelijkse gewoontes.

Zoals met veel dingen in het leven is het bereiken van financiële onafhankelijkheid een kwestie van inspanning en uitvoering. Je moet consequent zijn. Consistentie is het allerbelangrijkste: je kunt deze stappen niet slechts een paar maanden volhouden. Als je het leuk vindt, geef je het voorrang. Je kunt ook zo langzaam of snel beginnen als je wilt.

Op 24-jarige leeftijd had ik geen geld en geen idee hoe ik moest sparen voor mijn doel van $ 1,250,000. Uit diverse onderzoeken is gebleken dat onze hersenen zulke grote bedragen niet kunnen verwerken. Voor de meeste mensen zijn de bedragen te groot en abstract. Het was, op zijn zachtst gezegd, een uitdaging. Hoe zou ik al dit geld hebben verdiend?

Om deze reden zijn veel pensioencalculators niet effectief. Er staat dat je over 2,000,000 jaar $ 30 gespaard moet hebben, maar er wordt niet beschreven welke stappen je daarvoor moet ondernemen.

Uit recent psychologisch onderzoek blijkt ook dat onze hersenen beter functioneren als we grote doelen opdelen in dagelijkse objectieven. Ik ontdekte dat ik, om met mijn beleggingsstrategie $ 1,250,000 te verdienen in 30 jaar (met een verwacht rendement van 6-7% per jaar), $ 50 per dag moest sparen om over 30 jaar met pensioen te kunnen gaan.

Voor elke dollar die ik na $ 50 kan besparen, versnel ik mijn financiële onafhankelijkheid. Het is ook de moeite waard om te vermelden dat ik niet begon met $ 50 per dag. Ik verhoogde het bedrag geleidelijk, eerst met $ 5 per dag en voegde er vervolgens nog een paar dollar aan toe wanneer ik kon.

In 2010, toen ik besloot om financieel onafhankelijk te worden, ging ik er helemaal voor, maar dat was ook wat ik moest doen om te beginnen. De sleutel tot het behalen van duurzame resultaten is om in je eigen tempo te beginnen, waar je maar kunt Plus-geld te verdienen en je beleggingsratio telkens met 100% te verhogen.

Het rendement is echt samengesteld: elke dollar die u vandaag investeert, zal verdubbelen zolang u deze belegd houdt. Zoals ik al eerder zei, is elke dollar die u in 2010 hebt geïnvesteerd, vandaag ongeveer $ 4 waard.

Het onderzoek benadrukt ook dat we deze dagelijkse doelen moeten bereiken door middel van betere gewoontes. De sleutel tot het opbouwen van welvaart ligt eigenlijk in onze dagelijkse gewoonten. Hoe beter onze financiële gewoontes, hoe meer geld we verdienen, sparen, investeren en laten groeien. Voor meer diepgang, hier is Mijn beste financiële gewoonten.

Het heeft me vijf jaar lang bijna al mijn energie gekost om van een faillissement naar financiële onafhankelijkheid te gaan. Ik had ook het geluk dat de aandelenmarkt de afgelopen zeven jaar flink was gestegen, maar ik was voorbereid. Vermogen opbouwen gaat erom zoveel mogelijk variabelen te beheersen en het vervolgens te laten groeien.

Beste FIRE-boeken

Voor een complete lijst met recensies, bezoek Best FIRE (Financial Independence and Retire Early) Books. Deze boeken vormen een onmisbaar naslagwerk voor iedereen die op zoek is naar financiële vrijheid en vervroegd pensioen. Ze bieden praktische adviezen en richtlijnen over hoe je dit doel kunt bereiken.

Beste FIRE-blogs

Er zijn tegenwoordig duizenden FIRE-blogs, maar dit zijn enkele van de belangrijkste en populairste blogs. Deze behoren ook tot mijn favorieten, in willekeurige volgorde:

-

- Mr. Money Moustache Pete Adeney (ook bekend als Mr. Money Mustache) wordt gezien als de grondlegger van de FIRE-beweging en begon in 2011 met bloggen.

- Mad Fientist

- Wortel van het goede Justin McCurry, met pensioen op 31-jarige leeftijd, is een expert in belastingoptimalisatie.

- Meneer 1500

- Ga Curry Cracker

- JL Collins

- Word langzaam rijk

- Arts in vuur en vlam

- Vervroegd pensioen nu

- Podcast over geld voor koppels

Veelgestelde vragen over de FIRE-beweging

Kunnen mensen met kinderen financieel onafhankelijk worden en vervroegd met pensioen gaan (FIRE)?

Zeker, ik geloof dat je financieel onafhankelijk kunt worden en vervroegd met pensioen kunt gaan (FIRE), zelfs met kinderen. Hoewel het opvoeden van kinderen duur is, zijn er zeker veel manieren om hun uitgaven te verminderen of aanpassingen door te voeren in andere aspecten van je leven om de kosten ervan te compenseren.

De overgrote meerderheid van de mensen geeft bijvoorbeeld 70-80% van hun geld uit aan huisvesting, vervoer en eten. Hier liggen de grootste besparingsmogelijkheden.

U kunt op al deze gebieden besparen met kinderen. Zo kunt u bijvoorbeeld uw grootste uitgave (huisvesting) verminderen door te verhuizen naar een andere buurt, een kleiner huis/appartement, naar een andere stad te verhuizen of door andere manieren te vinden om creatief om te gaan met uw woonsituatie.

Dit kun je ook met kinderen doen. Hetzelfde geldt voor het bezitten van één auto en thuis koken. Kinderen zijn gewoon een variabele waarmee u rekening kunt houden. Financieel onafhankelijk worden en vervroegd met pensioen gaan (FIRE) is niet eenvoudig, maar u hoeft niet alles in één keer te veranderen. Met een paar kleine aanpassingen in uw leven kunt u al een groot verschil maken.

Is de FIRE-beweging een elitaire beweging?

Zoals bij elke beweging zijn er veel verschillende persoonlijkheden. Sommigen van hen zijn absoluut hardcore.

Binnen de FIRE-beweging kan ‘pensioen’ alles betekenen wat u maar wilt. Volgens mij bestaat er niet één definitie, en dat zou ook niet moeten. Er is geen zwart-wit, en het streven naar één enkele definitie mist zijn doel.

De FIRE-beweging kent, net als elke naam en elke taal, haar beperkingen. Het is een pad dat je voor jezelf uitstippelt. Ik denk dat sommige mensen het zien als een elitaire beweging en het negeren omdat ze er nog niet klaar voor zijn om veranderingen in hun leven aan te brengen.

Dat is goed. Maar de principes van FIRE zijn tijdloos en kunnen letterlijk je leven veranderen als je openstaat voor dat soort verandering. Veel mensen denken dat je veel geld nodig hebt om FIRE te bereiken, maar dat is niet waar.

Het simpele idee om je spaarpercentage te verhogen of je grootste uitgaven te verlagen om meer geld te besparen, is niet revolutionair; het is praktisch en haalbaar voor de meeste mensen. Je kunt bijvoorbeeld beginnen met het bekijken van je maandelijkse budget en het identificeren van onnodige uitgaven.

Wat denk jij dat de toekomst is van de FIRE-beweging? Blijft het bij een modeverschijnsel of gaat het verder dan dat?

Goede vraag. Ik denk dat de FIRE-beweging nog kan groeien, maar als je er een label aan geeft, negeer je de werkelijk goede principes en levensveranderende mentaliteit ervan.

Ik weet zeker dat het zal blijven groeien, maar het zal een bepaald punt bereiken. Het mooie is dat steeds meer mensen wakker worden en de status quo van 9 jaar van 5 tot 40 werken en met pensioen gaan op 65 jaar in twijfel trekken. Natuurlijk, dat is één weg, maar het is niet de enige weg. Er zijn veel wegen die naar dit doel leiden. Rijkdom en rijk leven.

Er zijn steeds meer mensen die ervoor kiezen om de traditionele adviezen niet op te volgen. Ik denk dat dit nog wel even zo zal blijven, nu er zoveel voorbeelden zijn.

Dankzij het internet zijn er talloze voorbeelden van mensen die op hun eigen voorwaarden een uitzonderlijk leven opbouwen. Dat is vrijheid.

Het mooie is dat het nog nooit zo makkelijk was om meer geld te verdienen en anders te leven. De transformerende kracht van deze ideeën schuilt in het feit dat ze je helpen je tijd terug te winnen. Uiteindelijk gaat het niet om het geld, maar om het te besteden waar het hoort en het te gebruiken om een geweldig leven te leiden.

Ik weet niet of de term FIRE als acroniem ooit verder zal groeien, maar ik geloof wel dat de principes zich zullen blijven verspreiden. En dat is het enige waarop we kunnen hopen. In tijden van toenemende onzekerheid kunt u geld beheersen, of het geld u laten beheersen.

Maar wanneer je er controle over hebt, opent het een wereld voor je, mogelijkheden en een leven waarvan je nooit had gedacht dat je het zou kunnen leiden. Dit is voor iedereen toegankelijk.

Waarom is het in de Verenigde Staten makkelijker om financieel onafhankelijk te worden of vervroegd met pensioen te gaan?

Er zijn veel redenen, waaronder de beschikbaarheid van goedkope investeringsmogelijkheden, de overvloed aan inkomstenbronnen (waaronder veel freelance werkmethoden), de lage kosten van levensonderhoud in sommige gebieden en misschien wel het belangrijkste: de vele manieren om belastingen te verbeteren en te verlagen.

Buiten de Verenigde Staten liggen de belastingen vaak hoger en dat gaat ten koste van een groot deel van de potentiële spaargelden. In de Verenigde Staten zijn er echter veel manieren om de belastingen te verlagen door effectief financieel beheer, zoals via belastingvoordelige 401(k)- en Roth IRA-pensioenrekeningen.

De Amerikaanse dollar is bovendien sterk, waardoor u buiten de VS kunt wonen. Zo kunt u de impact van inflatie beperken en de waarde van uw geld vergroten.

Maar laat u hierdoor niet afschrikken. In Europa is het misschien iets lastiger, maar het is zeker mogelijk en de moeite waard.