Vandaag hebben we het over dividendaandelen in de sector consumptiegoederen. Als we te maken krijgen met een economische recessie, moeten we voorzichtig zijn met onze uitkeringen. wanneer De economie vertraagtVaak worden uitgaven die niet strikt strikt zijn toegestaan, maar de aankopen gaan door. essentiële goederen.

Vandaag bespreken we vijf aandelen die een dividend uitkeren tussen 4.2% en 10.7%. Deze ‘must-have’-producten kunnen onze beleggingsportefeuilles belangrijke recessiebestendige eigenschappen geven.

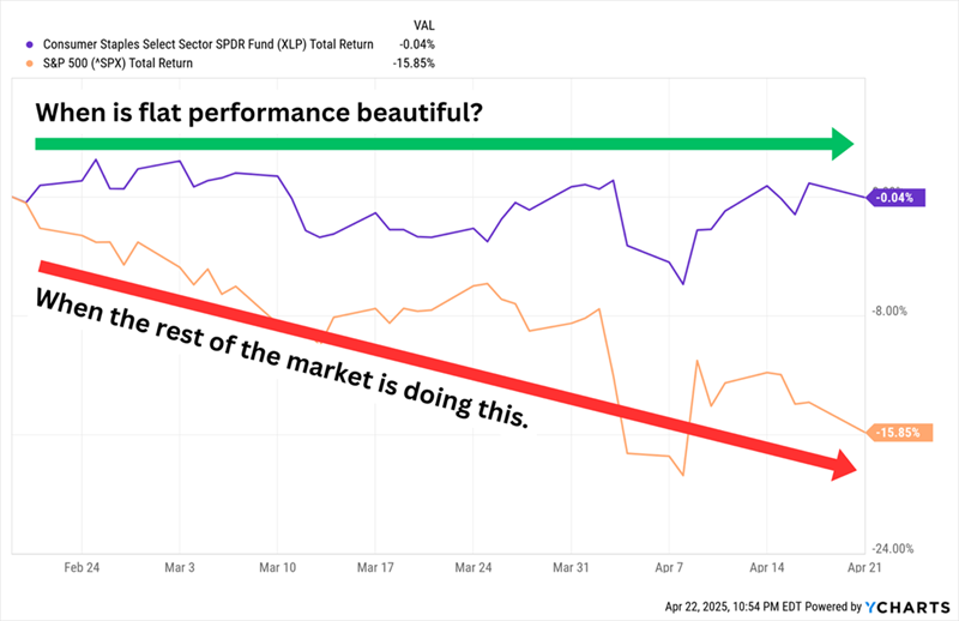

Grondstoffenaandelen hebben tot nu toe dit jaar een consistente prestatie geleverd, wat als een goede zaak wordt beschouwd. een grote prestatie Op deze markt. De zijwaartse beweging van het fonds heeft dit jaar beter gepresteerd dan de overgekapitaliseerde S&P 500:

Aandelen in consumptiegoederen vertonen doorgaans stabielere activiteiten, waardoor de prestaties van deze aandelen stabieler zijn in turbulente markten. Bovendien zijn de winsten voorspelbaar, waardoor er dividenden worden uitgekeerd die boven het gemiddelde liggen.

Aandelen in consumptiegoederen vertonen doorgaans stabielere activiteiten, waardoor de prestaties van deze aandelen stabieler zijn in turbulente markten. Bovendien zijn de winsten voorspelbaar, waardoor er dividenden worden uitgekeerd die boven het gemiddelde liggen.

Maar er zijn uitzonderingen. Populaire kernbedrijven zoals: Costco (COST) و Walmart (WMT) Rendement minder dan 1%. dit ook Vermindert het rendement van grondstoffengerichte fondsen.

Dividendbetalende tabaksaandelen

Roken is iets wat altijd zal blijven gebeuren, en daarom hebben deze twee tabaksfabrikanten sinds 15 februari een winst in de dubbele cijfers geboekt (tegenover een marktdaling van 19%):

Altria (NYSE: MO, rendement 6.9%) Het bedrijf is vooral bekend om zijn divisie Philip Morris USA, die Marlboro-sigaretten produceert en veruit de grootste omzetbron van het bedrijf is. Maar het bedrijf richt zich steeds meer op zijn rookvrije producten, waaronder de rookvrije tabak Copenhagen en Skoal, On! nicotinezakjes voor oraal gebruik, NJOY e-vapor producten en – via een joint venture met JT Group genaamd Horizon Innovations – verwarmde tabaksproducten.

Altria kampt al jaren met dalende verkoopcijfers van sigaretten en heeft daarbij ook zelf de nodige schade opgelopen, zoals door zijn mislukte aandeel in Juul Labs. De hoge sigarettenprijzen en de groei in rookvrije producten hebben er echter voor gezorgd dat de winst en het dividend hoog blijven. Beide zullen naar verwachting (langzaam) blijven groeien in 2025.

Sinds de markt in februari begon te dalen, kopen beleggers MO-aandelen om van die stabiliteit te profiteren. Maar de aandelen van Altria zijn duur geworden. Ja, de verwachte koers/winstverhouding van 11 schreeuwt niet om 'overgekocht', maar is wel aanzienlijk hoger dan de 8-9x waardering die het aandeel de afgelopen jaren doorgaans had. *Opmerking van experts: De koers/winstverhouding geeft de waardering van een aandeel weer ten opzichte van de verwachte toekomstige winst en is een populaire maatstaf voor de waardering van aandelen.*

British American Tobacco (NYSE: BTI, 7.5%) Het bedrijf is eigenaar van een aantal bekende sigarettenmerken, waaronder Camel, American Spirit en Newport. Maar het bedrijf handelt ook in rookloze tabak, waaronder Grizzly-tabak, Glo-verwarmde tabak, VELO-nicotinezakjes en Vuse-e-sigaretten. Eind 2023 maakte BTI bekend dat het een aanzienlijke niet-contante afschrijving zou doen op de waarde van zijn Amerikaanse sigarettenmerken. Deze afschrijving zou een paar maanden later officieel worden en bedroeg 34.5 miljard dollar. Het aandeel bereikte zijn laagste punt eind 2024 en is sindsdien hersteld, met winsten van bijna 10% sinds de piek op de markt in februari.

Ondanks de verlaging van de rating zijn de netto-inkomsten en winst van BTI al jaren stabiel of zelfs verbeterd. Maar het bedrijf verwacht geen groei. duurzaam Tot ten minste 2026, wanneer het management verwacht dat het meer steun zal ontvangen van zijn rookvrije portefeuille. Gelukkig vindt het bedrijf nog steeds genoeg wisselgeld om het dividend te verbeteren, iets wat het in 26 van de afgelopen 27 jaar heeft gedaan. Een rendement van meer dan 7% is uitstekend. De verwachte koers/winstverhouding van 9 is niet zo hoog, als we ons realiseren dat dit aan de extreme kant is. Bovenstaande Vanuit een meerjarige scope.

Waarschuwing: Wij raden het beleggen in aandelen die direct of indirect schade aan mensen toebrengen, niet aan. De details zijn opgenomen om gegevens te presenteren en investeerders te helpen potentiële kansen te identificeren en hoe ze daarmee om kunnen gaan.

Dividendbetalende aandelen in de levensmiddelensector

Laten we eens kijken naar de meer traditionele bedrijven in de consumentengoederensector, maar niet naar de traditionele, bekende namen. Toonaangevende aandelen in deze sector zijn vaak erg in trek bij beleggers, waardoor het rendement beperkt is. Ik geef de voorkeur aan aandelen die buiten de schijnwerpers staan, maar wel een goed tot uitstekend inkomen opleveren. *Kleine en middelgrote bedrijven bieden vaak aantrekkelijke groei- en dividendmogelijkheden vanwege hun relatief lage waarderingen.*

SpartanNash (SPTN, 4.2% opbrengst) is een bedrijf We hebben het er al eerder over gehad. Als een “Kruidenierswinkel Plus Winkel”. Het bedrijf exploiteert bijna 200 supermarkten in 10 staten met verschillende merken, waaronder Family Fresh Market, Metcalfe's Market en Supermercado Nuestra Familia. Maar het andere, grotere segment is de groothandelsdistributie, die ongeveer 2,300 onafhankelijke supermarkten in de Verenigde Staten bedient. Het bedrijf is al enkele jaren bezig met een reorganisatieplan dat de omzet en winst heeft doen toenemen, maar de aandelenkoersen hebben dat niet kunnen bijbenen.

Zoals we in 2020 al opmerkten: “Een blik op de afgelopen tien jaar geeft waarschijnlijk een goede indicatie van hoe de komende tien jaar er op grote schaal uit zullen zien.”

SPTN heeft een gezond rendement van meer dan 4% en presteert daarmee beter dan de meeste andere supermarkten. Het bedrijf heeft zijn dividend al 15 jaar op rij verhoogd en keert minder dan de helft van de winst uit, dus het dividend plus aandeel zou opwaarts potentieel moeten hebben. Dat is moeilijk te zeggen over de aandelenkoers. Het management heeft onlangs interesse getoond in uitbreiding van de aanwezigheid in Latijns-Amerikaanse supermarkten en gemakswinkels, maar de plannen staan nog in de kinderschoenen. *Uitbreiding naar nieuwe markten vereist een diepgaand begrip van de lokale behoeften en voorkeuren.*

BGS Foods (BGS, 10.7% opbrengst) Het is de naam achter merken als Crisco, Cream of Wheat, Ortega en Bear Creek. Het dubbele rendement is grotendeels het resultaat van de daling van de aandelenkoers. De aandelen zijn de afgelopen jaren met meer dan 70% gedaald, vanwege dalende inkomsten en winst.

Het rendement van 10% sinds de piek van de markt is een klein wonder, gezien de aanhoudende operationele problemen. Eind februari maakte B&G bekend dat het een last van 320 miljoen dollar zou boeken met betrekking tot ‘immateriële merkactiva’ op de merken Green Giant, Victoria, Static Guard en McCann’s. BGS handhaafde het dividend op 19 cent per aandeel, maar het is de vraag hoe lang B&G dit kan blijven doen. Het jaarlijkse dividend bedraagt 78 cent per aandeel. Professionals verwachten dat de gecorrigeerde winst dit jaar 68 cent zal bedragen en in 73 2026 cent. Er moet iets gebeuren. *Een ongewoon hoog rendement duidt vaak op onderliggende problemen van het bedrijf.*

FEMSA (FMX, opbrengst 7.0%) – De genadige afkorting voor Mexicaanse Economische Fomento, SAB de CV – is geen bekende naam, maar wel erg interessant. FEMSA exploiteert een grote keten van gemakswinkels, genaamd Oxxo, in Mexico, Colombia, Peru, Chili en Brazilië. Hetzelfde merk wordt gebruikt voor autotankstations in Mexico. Het bedrijf exploiteert ook apotheken onder verschillende namen in Mexico, Chili, Colombia en Ecuador. Het bedrijf bezit bijna de helft van de aandelen. Coca-Cola FEMSA (KOF), het grootste verpakkingsbedrijf voor Coca-Cola (KO) In de wereld qua volume.

FEMSA is dus niet automatisch een goede defensieve bescherming als we ons zorgen maken over de economie. Amerikaans. We moeten Mexico in de gaten houden om het werkelijke voordeel van FMX te bepalen. Maar er is ook veel leuks te beleven. Het heeft een dominante positie in Latijns-Amerika. De winst en de omzetgroei zijn niet perfect, maar ze zijn beter dan bij veel andere kernmerken. De winst zal dit jaar naar verwachting met 26% groeien, en in 12 met nog eens 2026%. De dividenden zelf zijn genereus – FEMSA is steeds agressiever geworden in het terugbetalen van kapitaal en is van plan vier kwartaaldividenden plus vier "uitzonderlijke" dividenden uit te keren, wat neerkomt op een rendement van ongeveer 7%. *Geografische diversificatie is een groot voordeel, vooral in tijden van economische onzekerheid.*

Maar hoewel FMX extreem productief is geweest, is het ook volatieler dan de gemiddelde grondstoffenaandelen en is het ook duurder, met een waarde die twintig keer hoger ligt dan de winstverwachtingen.