Het overwegen om een huis te kopen is een belangrijke financiële stap. Uw beslissing hangt af van een juist inzicht in uw betaalbaarheid. Sommige mensen stellen voor om een bepaald percentage van uw inkomen aan te houden om uw huishoudbudget te bepalen, terwijl anderen zeggen dat u rekening moet houden met uw levensstijl en andere financiële doelen. Door uw behoeften in kaart te brengen en de maandelijkse kosten en onverwachte uitgaven te beoordelen, kunt u een realistische inschatting maken van wat voor u het beste is. Zo weet u zeker dat u weloverwogen en realistische beslissingen neemt bij de aankoop van uw huis.

Ramsey biedt een eenvoudig kader voor het bepalen van uw budget voor het zoeken naar een huis: uw maandelijkse betalingen mogen niet hoger zijn dan 25% van uw netto-inkomen. Hieronder vindt u de achtergrond van deze regel en mijn mening over de vraag of het de moeite waard is om deze na te leven.

Dave Ramsey heeft een aantal ‘vuistregels’ voor het beheren van uw geld. We kunnen zeggen dat zijn belangrijkste regel antwoord geeft op de volgende vraag:Welk huis past bij mijn budget?"

Omdat we een groot deel van ons inkomen aan huisvesting besteden, is het belangrijk om deze vraag correct te beantwoorden.

Uit een recent onderzoek van de Federal Reserve is gebleken dat de steden die het zwaarst te lijden hadden onder de financiële crisis van 2008, de steden waren met de hoogste Gemiddelde persoonlijke schuld-inkomensverhouding. Wat de bewoners van deze gebieden gemeen hadden, was dat ze veel huizen kochten.

Aangezien bijna de helft van de Amerikaanse huishoudens schulden op creditcardbasis heeft, kun je gemakkelijk stellen dat de meeste mensen meer huizen hebben gekocht dan ze zich kunnen veroorloven. Uiteindelijk is een hypotheek een uitgave die betaald moet worden, zelfs als dit betekent dat u een hoge creditcardschuld moet opbouwen.

VrijwaringDit artikel is uitsluitend bedoeld als casestudy en we benadrukken hoe belangrijk het is om zaken te vermijden die in strijd zijn met de islamitische wet.

Hoeveel huis kunt u zich veroorloven?

Advies van Dave Ramsey een nieuw huis kopen Hiermee worden uw maandelijkse hypotheekbetalingen (inclusief huiseigenarenverzekering, kosten voor de huiseigenarenvereniging en onroerendgoedbelasting) beperkt tot 25% of minder van uw netto maandsalaris bij een lening met een vaste rente van 15 jaar.

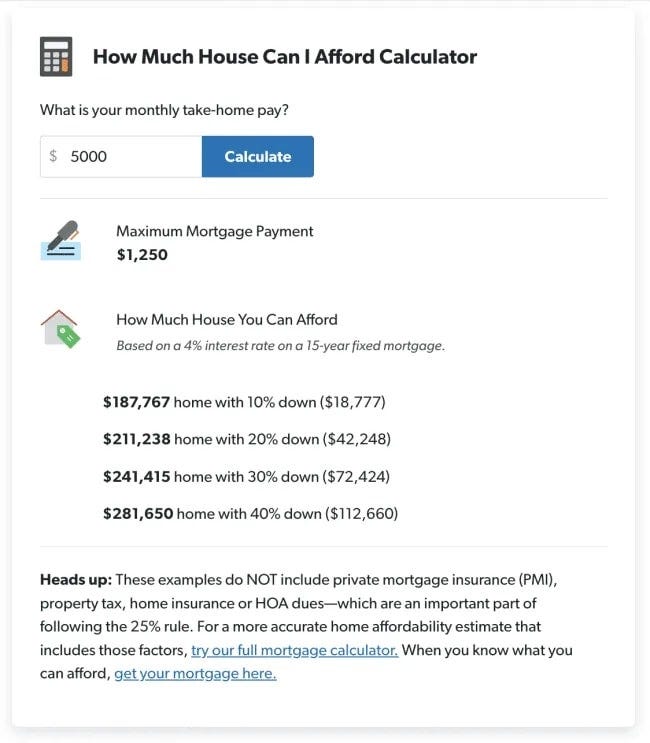

Deze algemene huisvestingsregel wijkt behoorlijk af van de aanbevelingen die u elders vindt. Met behulp van de betaalbaarheidscalculator op DaveRamsey.com kunt u de maximale maandelijkse hypotheeklasten berekenen die u zich kunt veroorloven volgens deze richtlijnen. Deze richtlijnen zijn allemaal gebaseerd op de simpele vraag: "Wat is uw netto maandsalaris?"

Volgens Ramsey mogen uw maandelijkse huisvestingskosten niet meer dan 25% van uw maandelijkse inkomen na belastingen bedragen. Als u dus netto $ 5000 per maand overhoudt, kunt u een totale maandelijkse huurbetaling van $ 1250 betalen.

U hoeft dus geen rekenmachine te gebruiken om deze regel te volgen. Om uw maximale maandelijkse leningbetaling te berekenen, neemt u uw maandelijkse netto-inkomen en deelt u dit door vier.

| Netto maandinkomen | maximale hypotheekbetaling |

| $4,000 | $1,000 |

| $5,000 | $1,250 |

| $6,000 | $1,500 |

| $7,000 | $1,750 |

| $8,000 | $2,000 |

| $9,000 | $2,250 |

| $10,000 | $2,500 |

Ramsey adviseert om uw netto maandsalaris (ook wel netto-inkomen of maandelijks inkomen na belastingen genoemd) te gebruiken in plaats van uw bruto maandinkomen.

Het bruto-inkomen is het bedrag dat u verdient vóórdat belastingen en andere aftrekposten zijn ingehouden. Het netto-inkomen is het bedrag dat u verdient ná aftrek van belastingen en gerelateerde kosten. Om dit getal te achterhalen, hoeft u alleen maar naar uw recente loonstrookjes te kijken.

Hoeveel huis kunt u zich verantwoord veroorloven?

De regel van Dave Ramsey zorgt ervoor dat u een huis kunt kopen voor een veel lagere prijs dan de meeste hypotheekverstrekkers en makelaars u willen verkopen. En dan hebben we het nog niet eens over een huis voor een veel lagere prijs dan andere rekenmachines zeggen dat u zich kunt veroorloven.

Met de betaalbaarheidscalculator van Ramsay krijgt u ook een schatting van hoeveel huis u kunt kopen op basis van uw netto maandsalaris:

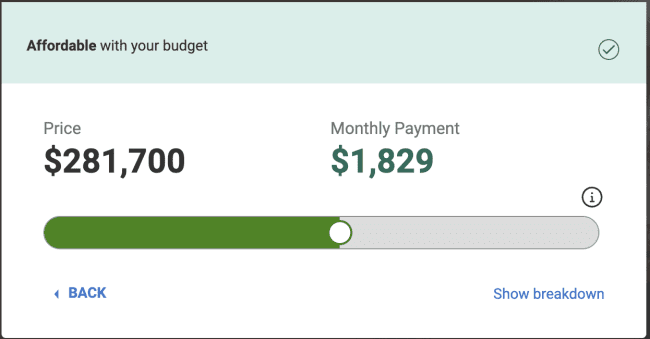

Ter vergelijking: dit is wat de betaalbaarheidscalculator van Realtor.com zegt dat u zich kunt veroorloven op basis van de getallen in het bovenstaande voorbeeld.

Voor deze oefening baseren we onze vergelijking op een aanbetaling van 20%, als volgt:

- Maandelijks inkomen $ 5000 ($ 60000 per jaar).

- Een aanbetaling van $42248, wat in Ramsey's voorbeeld neerkomt op een aanbetaling van 20%.

- $0 maandelijkse schuld. (Volgens Ramsey's Baby Steps-model moet u schuldenvrij zijn en een volledig gefinancierd noodfonds hebben voordat u een huis koopt.)

Houd er rekening mee dat Realtor.com laat zien wat u kunt betalen met een hypotheek met een vaste looptijd van 30 jaar. Ramsey stelt daarentegen een hypotheek met een vaste looptijd van 15 jaar voor. Realtor.com geeft echter een hypotheekbetaling aan die $ 579 hoger is dan wat Ramsey suggereert.

Waarom dit verschil? Om dit te begrijpen, is het belangrijk om de richtlijnen te kennen die hypotheekverstrekkers hanteren.

Dave Ramsey's gids voor huisvesting versus hypotheekregel 28/36

De standaardverhouding tussen schulden en inkomen die in de hypotheeksector wordt gebruikt, wordt de 28/36-regel genoemd. Dit is een financiële regel die wordt gebruikt om te bepalen of iemand een bepaalde hypotheek kan betalen. Deze regel houdt in dat uw totale maandelijkse schuld niet meer mag bedragen dan 36% van uw inkomen vóór belastingen, met een maximum van 28% voor huisvestingsgerelateerde uitgaven per maand (inclusief hypotheekbetalingen, belastingen en verzekeringen).

Als ik deze verhouding nader bekijk, heb ik onlangs het volgende geschreven voor een apart artikel:

Het eerste wat u moet weten over de 28/36-regel is dat deze regel niet wordt gebruikt in de financiële planning. Het is de regel die hypotheekverstrekkers gebruiken om uw hypotheek te bepalen.

De vuistregel is dat u niet meer dan 28% van uw bruto maandinkomen aan huisvesting mag besteden (dit is inclusief aflossing, rente, belastingen en verzekeringen). Dan mogen uw totale leningbetalingen (huisvesting plus alle andere schulden) niet meer dan 36% van uw bruto-inkomen bedragen.

Het is belangrijk om deze verhouding vanuit het perspectief van zowel de kredietverstrekker als de consument te bekijken. Voor kredietverstrekkers is het doel van de 28/36-regel om het maximale bedrag aan schulden te bepalen dat iemand zich kan veroorloven aan te gaan.

Met andere woorden: dit is de maximale schuld die banken tot nu toe hebben gevonden en waarbij u nog steeds een redelijke kans hebt om deze af te betalen. Door u zoveel mogelijk geld te lenen vergroot u de winst van de bank, maar niet uw eigen winst.

De belangrijkste les is dat Ramsey's begeleiding is geoptimaliseerd om u te helpen vermogen op te bouwen. Het idee is dat u met een lagere hypotheeklast geen creditcard-schulden meer opbouwt en op termijn meer kunt investeren. U betaalt niet alleen lagere maandlasten, maar de aflossingstermijnen zijn ook 15 jaar korter.

Aan de andere kant zijn de richtlijnen voor de hypotheeksector geoptimaliseerd om de winst te maximaliseren.

Dave Ramsey's hypotheekregel versus 50/30/20-budget

Een van mijn favoriete budgetteringsstrategieën is het 50/30/20-budget. Hierbij besteedt u 50% van uw inkomen aan noodzakelijke uitgaven, 30% aan wensen en 20% aan sparen.

Ik vind deze budgetteringsstrategie erg nuttig om mensen te helpen grote financiële beslissingen te nemen door een virtueel budget voor hun toekomst te creëren.

De kosten voor huisvesting, waaronder het onderhoud van de woning, vallen binnen 50% van uw budget voor ‘behoeften’. Andere noodzakelijke maandelijkse uitgaven, zoals eten, vervoer en verzekeringen, vallen echter ook binnen 50% van uw budget.

Als uw standaardbudget inhoudt dat 65% van uw inkomen naar noodzakelijke uitgaven gaat, blijft er nog maar 35% over voor wensen en besparingen. Met andere woorden: de opportuniteitskosten van het kopen van een groter huis betekenen dat u uw wensen (zoals reizen en entertainment) of spaargeld (bijvoorbeeld doordat u uw pensioen moet uitstellen) moet opgeven.

Je hoeft thuis niet arm te zijn; U zult echter voortdurend andere financiële doelen opofferen om elke maand uw hypotheek te kunnen betalen. verifiëren Beste tips en strategieën om geld te besparen op een auto.

Hoeveel aanbetaling moet u doen?

Wat zegt Ramsay over aanbetalingen?

Om zijn aanbevelingen samen te vatten:

- Het doel moet zijn om 20% van de aankoopprijs van uw huis te sparen om een particuliere hypotheekverzekering (PMI) te vermijden.

- Als u na twee jaar intensief sparen nog geen 20% heeft gespaard, is het prima om terug te gaan naar minder dan 20%, maar niet minder dan 10%. Bij minder dan 10% betaalt u zoveel kosten, vooral voor een particuliere hypotheekverzekering, dat het de moeite niet waard is.

Private Mortgage Insurance 101 (PMI) is een verzekering die kredietverstrekkers doorgaans eisen als een koper geen aanbetaling doet die hoger is dan 20% van de waarde van het onroerend goed. Deze verzekering beschermt kredietverstrekkers in het geval dat de lener zijn hypotheek niet meer kan betalen. Huiseigenaren met PMI moeten doorgaans ook een jaarlijkse premie betalen, die bij hun maandelijkse hypotheekbetaling wordt opgeteld. U kunt de extra maandelijkse kosten die gepaard gaan met PMI elimineren zodra u 20% overwaarde in uw woning heeft.

Houd er rekening mee dat deze bedragen voor de aanbetaling gelden voor een hypotheek met een vaste rente van 15 jaar. Dit is de enige hypotheektermijn die Ramsey aanbeveelt. Met andere woorden, de regel van de aanbetaling van 10% is niet van toepassing op iemand die een hypotheek met een vaste rente van 30 jaar aanvraagt, aldus Ramsey.

Ramsay raadt ook geen leningen aan. FHA Vanwege de impact van hypotheekverzekeringen.

Dave Ramsey's Hypotheekregel versus mijn eigen ideeën

Voor de meeste mensen is een huis de grootste aankoop die ze ooit zullen doen. Eveneens belangrijk is dat, aangezien de meeste huiseigenaren geld lenen, er sprake is van leverage.

Om beide redenen ben ik het eens met Ramsey's hypothese dat veel mensen huizen kopen tegen een te hoge prijs. Hierdoor moeten ze vaak andere, vaak belangrijkere, financiële doelen opofferen.

Ik kan echter een paar scenario's noemen waarin ik de strikte belofte van Ramsay om 20% aan te betalen (of ten minste 10% na twee jaar intensief sparen) en een hypotheek met een vaste looptijd van 15 jaar te nemen, niet zou nakomen.

Als u op een toeristische bestemming of in een meer bevolkt gebied woont, is er ook een mogelijkheid om inkomsten te genereren uit uw huis, met populaire opties zoals het verhuren ervan via Airbnb en het verhuren van ongebruikte ruimte via Buur. Dit kan een aanzienlijke verandering in uw maandelijkse cashflow betekenen en u moet hier rekening mee houden als u besluit deze kant op te gaan.

Ja, dat is traditioneel. Maar net als bij het afbetalen van schulden, is het sparen voor een huis ook een kans om uw financiële kracht echt op te bouwen. Het kost tijd en discipline, maar als je 20% van de kosten kunt sparen voor een aanbetaling, heb je bewezen dat je verantwoord om kunt gaan met de financiële ups en downs die gepaard gaan met het kopen van een huis. U kunt nu bekijken Effectieve strategieën om verschillende financiële stressfactoren te overwinnen.