Deze gids bevat stapsgewijze details over hoe u kunt beginnen met beleggen en de verschillende technieken en strategieën die daarbij komen kijken.

Als beginner moet u veel belangrijke beslissingen nemen als u gaat beleggen. In het begin kan het overweldigend en moeilijk lijken. Maar aan het einde van deze gids zult u merken dat succesvol beleggen helemaal niet ingewikkeld is. En nog beter: u leert de eenvoudige strategie die beleggingsprofessionals al tientallen jaren helpt. verifiëren Beleggingsstrategieën: korte- en langetermijnbeleggingen.

ما هو الاستثمار؟

Investeren is de manier waarop huidige activa en kasstromen worden toegewezen om een gewenst toekomstig voordeel te behalen. Het is belangrijk om deze definitie te begrijpen, omdat het raakt aan de manier waarop u op een fundamenteel niveau over beleggen denkt.

Allereerst moet u een inventarisatie maken van uw huidige activa, met name het geld dat u beschikbaar hebt om te investeren. Daarnaast moet u rekening houden met uw huidige cashflowsituatie. Dit is hoeveel geld u in de toekomst kunt investeren op basis van uw huidige inkomsten en uitgaven.

Ten tweede moet u weten waarom u investeert en, specifieker, welke doelen u wilt bereiken.

Waarom zou u investeren?

Een van de belangrijkste financiële beslissingen die u neemt, of misschien wel de belangrijkste, is of u de winst die u maakt in uw voordeel of in uw nadeel laat werken.

Een percentage van de winst gedurende je leven krijgen is als tegen de stroom in zwemmen. En nog beter: hoe langer je in dezelfde richting zwemt, hoe makkelijker en sneller je zult kunnen zwemmen.

Er geen gebruik van maken is als tegen de stroom in zwemmen. Hoe langer je tegen de stroming in zwemt, hoe sterker en sneller de stroming tegen je zal werken.

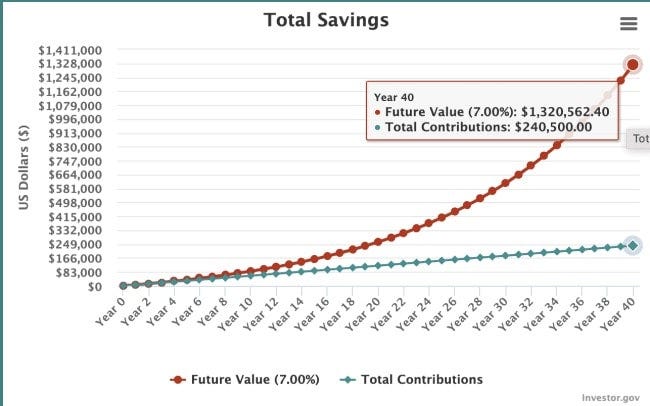

Investeren zorgt ervoor dat u profiteert van de winst die u maakt. Wanneer u 500 jaar lang maandelijks $ 40 investeert en een rendement van 7% per jaar behaalt (het gemiddelde rendement op de aandelenmarkt), kunt u een portefeuille opbouwen met een waarde van $ 1,320,562.

Maar wat gebeurt er als je toestaat dat wat je bereikt, tegen je werkt?

Stel dat u een creditcardschuld van $ 10.000 hebt. U kunt dan maandelijks slechts een minimumbedrag van 4% van de schuld betalen. In totaal zou het 13 jaar en negen maanden duren om deze schuld af te betalen, en zou het in totaal $ 16357 kosten.

Wanneer is het juiste moment om te beginnen met beleggen?

Nogmaals, investeren is de manier waarop huidige activa en kasstromen worden toegewezen om een gewenst toekomstig voordeel te behalen. Succesvol beleggen houdt in dat u het hoogst mogelijke rendement behaalt voor een bepaald risiconiveau om uw doel te bereiken.

Als je beleggen vanuit dit perspectief bekijkt, is iedereen al een belegger, zelfs als ze geen enkel aandeel op een effectenbeurs bezitten. Wij zijn allemaal voortdurend bezig met het bepalen van de beste besteding van ons geld.

Als het gaat om het investeren van geld in aandelen, is het juiste moment het moment waarop uw investering het hoogst mogelijke rendement oplevert voor een bepaald risiconiveau en de gewenste uitkomst.

Om dit in context te plaatsen: stel dat u vermogen wilt vergaren en u vraagt zich af of u schulden moet afbetalen of moet investeren. Historisch gezien heeft de aandelenmarkt na inflatie een rendement van ongeveer 7% per jaar opgeleverd. Als u schulden hebt, kunt u sneller vermogen opbouwen door deze schulden af te lossen in plaats van te investeren in de aandelenmarkt. Bovendien is beleggen om deze schulden af te betalen risicoloos.

Als je naar de cijfers kijkt, is het verstandig om te beginnen met beleggen in de aandelenmarkt zodra je je schulden hebt afbetaald.

Een unieke situatie is de 401(k)-bijdrage van de werkgever. Hier kunt u vaak direct 50% van uw gegarandeerde geld verdienen. In dit geval vertellen de cijfers u hoe u het maximale uit uw werkgeversbijdrage kunt halen en de rest kunt gebruiken om schulden af te betalen.

Dit is absoluut geen vaste regel. Er is veel ruimte voor manoeuvre, afhankelijk van uw doelen en financiële situatie. Het is echter een goed break-evenpunt waarop u een beslissing kunt nemen.

Verschillende soorten investeringen

Er zijn eindeloos veel mogelijke investeringen. Het afbetalen van schulden op een investering is een investering. En investeer daarnaast in je eigen opleiding. In beide gevallen offert u vandaag geld op voor een gewenst toekomstig voordeel.

Als het specifiek gaat om beleggen in de traditionele zin (zoals pensioen), zijn de vier meest voorkomende soorten beleggingen:

- Aandelen, ook wel eigen vermogen genoemd, vormen een juridische claim op een deel van de activa en winst van een bedrijf. Historisch gezien hebben aandelen het hoogste totale rendement van alle activaklassen, maar ze brengen ook het grootste risico met zich mee. (Lees meer over hoe Beleggen in aandelen als beginner.)

- Soekoe. Sukuk worden gebruikt om verschillende projecten te financieren, waaronder overheidsprojecten, infrastructuur en particuliere bedrijven. Hierbij ontvangt men een percentage van de winst op basis van overeengekomen voorwaarden. Er is een breed scala aan instrumenten beschikbaar om in te beleggen, maar instrumenten worden meestal gebruikt om het risico binnen een portefeuille te beperken.

- Kritiek. In de context van beleggen wordt met contant geld een geldmarktinstrument bedoeld, zoals spaargeld of geldmarktrekeningen. Contant geld levert van alle belangrijke activa de slechtste prestaties, maar brengt ook weinig risico met zich mee. Op de lange termijn is contant geld geen goede investering, omdat inflatie de waarde ervan doet dalen.

- Alternatieven. Alternatieve beleggingen, zoals cryptovaluta en vastgoed, zijn de afgelopen jaren steeds populairder geworden. Steeds meer beleggers stappen over op alternatieve beleggingen en stappen af van obligaties en contanten. De alternatieve markt biedt een breed scala aan risico's en rendementen.

Naast deze categorieën beleggingen zijn er verschillende manieren om erin te beleggen.

- Beleggingsfondsen. Met beleggingsfondsen kunt u beleggen in een groep aandelen en obligaties, zonder dat u zelf een keuze hoeft te maken. Beleggingsfondsen bieden beleggers eenvoudig toegang tot beheerde beleggingen. Er zijn passieve en actief beheerde beleggingsfondsen. Passieve fondsen proberen de prestaties van een index te evenaren, terwijl actieve fondsen een fondsbeheerder inschakelen om beleggingen te selecteren in een poging om beter te presteren dan hun benchmark.

- Beursgenoteerde fondsen. Met ETF's kunt u beleggen in een groep activa, zoals aandelen of obligaties, net zoals u dat met beleggingsfondsen zou doen. In tegenstelling tot beleggingsfondsen bieden ETF's beleggers de mogelijkheid om aandelen te verhandelen (in het fonds zelf). ETF's zijn handig als u beleggingsfondsen wilt kopen via een effectenrekening; U kunt een Vanguard ETF kopen via een effectenmakelaardij als SoFi, maar om te beleggen in de beleggingsfondsen van Vanguard hebt u een rekening bij Vanguard nodig.

- Geautomatiseerde adviseur. Met een robo-adviseur kunt u automatisch beleggen in een gediversifieerde portefeuille van aandelen, obligaties en contanten. Waarbij het dit proces automatiseert met behulp van algoritmen op basis van uw risicobereidheid, doelstellingen en tijdlijn. Met een robo-adviseur kunnen beleggers eenvoudig hun eigen beleggingsportefeuille opbouwen, zonder dat ze daarvoor een professionele financieel adviseur hoeven in te huren, wat hen meer kan kosten.

Hoe u in vier stappen kunt beginnen met beleggen

Succesvol beleggen vereist vier verschillende stappen.

Stap 1: Ken uw doelen

Zonder een duidelijk gedefinieerd beleggingsdoel is het onmogelijk om een goede beleggingsstrategie te hanteren.

Het meest voorkomende beleggingsdoel is pensioen, maar er zijn ook andere doelen die het overwegen waard zijn.

- Kortetermijndoelen (0 tot 2 jaar). Voorbeelden hiervan zijn sparen voor een auto of een korte reis.

- Doelstellingen op middellange termijn (2 tot 7 jaar). Sparen voor een aanbetaling op een huis of de opleiding van uw kinderen.

- Langetermijndoelen (7+ jaar). Pensioen en de algehele vermogensopbouw, inclusief het opbouwen van generatievermogen dat u kunt doorgeven aan uw kinderen en kleinkinderen, zijn redenen om voor de lange termijn te beleggen.

Het is nuttig om het tijdsbestek van uw doelstelling te kennen, omdat dit van invloed is op de activa waarin u moet investeren. U wilt bijvoorbeeld niet te veel investeren in aandelen als uw doel pas over een jaar bereikt is, omdat de aandelenkoersen op korte termijn fluctueren.

Aan de andere kant wilt u niet te veel geld achter de hand houden als u geld wilt sparen voor uw pensioen. Dat duurt namelijk langer dan 20 jaar, omdat inflatie de waarde van dat geld doet dalen.

Stap 2: Bepaal hoeveel u wilt investeren.

Als u een specifiek beleggingsdoel voor ogen hebt, moet u vervolgens bepalen hoeveel geld u kunt investeren.

Als u een doel op de lange termijn heeft, zoals uw pensioen, is het beter om u te richten op uw spaarquote in plaats van op het sparen van een specifiek bedrag. Over het algemeen wilt u minimaal 15%, en idealiter 20%, van uw totale jaarinkomen sparen voor uw pensioen.

Houd er rekening mee dat u dit aantal deze maand niet hoeft te bereiken. Het doel is om op termijn 15% tot 20% te besparen.

Voor doelen op de korte en middellange termijn moet je duidelijkheid scheppen over hoeveel je daadwerkelijk nodig hebt. Als je bijvoorbeeld de komende twee jaar € 24000 wilt sparen voor een aanbetaling op een huis, moet je maandelijks € 1000 investeren. Het idee is om te bepalen hoeveel je nodig hebt en vervolgens terug te rekenen naar het wekelijks of maandelijks sparen van dat bedrag.

Stap 3: Beslis waarin u wilt investeren (waar de activa worden aangehouden)

Waarin u investeert, hangt af van uw doelen en uw tijdshorizon. Hoe verder u van uw doel af bent, hoe meer u in aandelen kunt beleggen. Deze hebben historisch gezien namelijk beter gepresteerd dan obligaties, contanten en onroerend goed, ook al zijn ze op de korte termijn volatieler.

Het kiezen van individuele aandelen om in te investeren is extreem riskant. Uit onderzoek blijkt overweldigend dat individuele beleggers die aandelen selecteren, aanzienlijk slechter presteren dan beleggers die beleggen in passief beheerde beleggingsfondsen en ETF's.

Een robo-adviseur, zoals Betterment, is een goede optie voor de passieve belegger. Met een robo-adviseur kunt u tegen een zeer redelijke vergoeding een geoptimaliseerde portefeuille samenstellen, gebaseerd op uw doelen en risicobereidheid.

Voor doelen die korter dan twee jaar duren, kunt u het beste kiezen voor zeer veilige beleggingen. Ja, winstrekeningen leveren weinig op, maar aangezien uw doel steeds dichterbij komt, is het niet de moeite waard om het risico te lopen veel geld te verliezen.

Om uw doelen op middellange termijn te bereiken, kunt u beleggen in een gediversifieerde portefeuille van aandelen, obligaties en contanten. Hoe dichter u bij uw doel komt, hoe meer u wellicht kiest voor veiligere beleggingen, zoals contant geld.

Stap 4: Beslis waar u wilt investeren

De locatie van activa is bepalend voor de beslissing waar te investeren. Mogelijke opties zijn onder meer een 401(k), IRA, effectenrekening en spaarrekening voor de universiteit (om er een paar te noemen).

Pensioenrekeningen zoals 401(k)-rekeningen en IRA's bieden belastingvoordelen, waardoor u op termijn meer rendement kunt behalen. Het nadeel is dat er vaak belasting en boetes worden geheven als u vóór uw pensioen geld van deze rekeningen wilt opnemen.

Als het beschikbaar is, is het een verstandige beslissing om het maximale uit de 401(k)-bijdrage van uw werkgever te halen. Dit is gratis geld en het is onderdeel van uw beloning. U wilt er dus optimaal gebruik van maken.

Beleggen moet gedaan worden om korte- en middellangetermijndoelen te bereiken, buiten een pensioenrekening. Met een beleggingsrekening kunt u uw geld opnemen door alleen vermogenswinstbelasting te betalen (geen boetes).

Voor beleggen voor uw pensioen heeft mijn persoonlijke voorkeur:

- Investeer in uw 401(k) totdat uw werkgever hetzelfde bedrag bijdraagt.

- Haal het maximale uit uw Roth IRA, indien u hiervoor in aanmerking komt.

- Investeer in een belastingplichtige rekening.

Voor mij is dit een goede balans tussen profiteren van de belastingvoordelen van pensioenrekeningen en de liquiditeit van een belastbare rekening voor het geval dat er op korte termijn geld nodig is.

Vier tips voor succesvol beleggen

Er zijn vier goed onderzochte onderzoeken die beginnende beleggers moeten begrijpen.

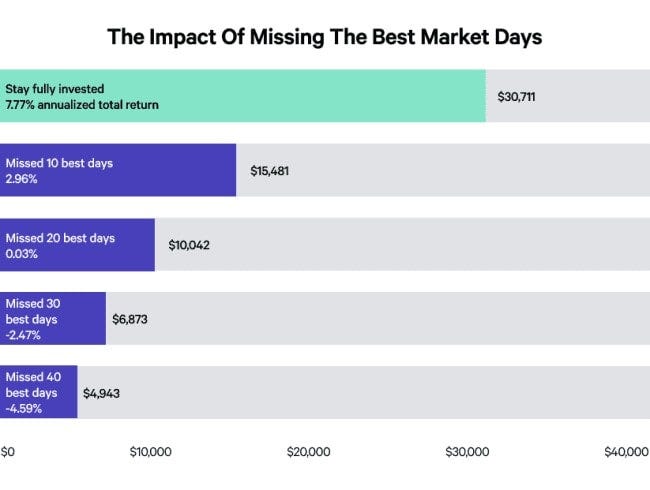

#1. Nu Tijd vs Markt Timing

In een onderzoek, weergegeven in de onderstaande tabel, evalueerde Putnam Investments de prestaties van de S&P 500 Index over een periode van 15 jaar tot en met 31 december 2019.

Wat ik ontdekte is dat als je $ 10.000 investeerde en gedurende die periode van 15 jaar elke dag belegde, je $ 30.711 zou hebben verzameld - een jaarlijks rendement van 7.77%.

Maar wanneer u de markt betreedt en weer verlaat, en dus de 10 best presterende dagen mist (van de ongeveer 3800 dagen), bedraagt uw uiteindelijke saldo $ 15.481. Als u de 40 best presterende dagen mist, ontvangt u feitelijk een negatief rendement van 4.59%.

Hoewel je wel wat pech moet hebben als je alle top 10 dagen mist, komt het erop neer dat er een paar cruciale dagen zijn waarop je op de markt moet zijn. En het is niet te voorspellen wanneer die dagen komen. Het is dus belangrijk dat u blijft investeren, want alleen zo weet u zeker dat u geen grote winsten in één dag misloopt.

#2. Wacht niet langer en begin.

Omdat de tijd die u op de markt doorbrengt een cruciale factor is voor succes, is het belangrijk om zo snel mogelijk te beginnen met beleggen. Hoewel we u altijd adviseren om eerst schulden met een hoge rente af te lossen (het kan u immers soms tot 30% per jaar kosten), kan investeren, zelfs met kleine bedragen, in de toekomst een groot verschil maken.

We hebben een gids geschreven voorInvesteer $ 50 per maand in aandelen, die u realistische manieren laat zien om een klein bedrag goed te besteden.

Veel mensen denken ten onrechte dat ze grotere bedragen moeten investeren om impact te hebben. Maar in werkelijkheid heb je niet eens $ 50 per maand nodig; regelmatig investeren bouwt gewoontes op en maakt het makkelijker om te investeren. Plus, als je de middelen hebt.

Als u een beperkt inkomen hebt of moeite hebt met het toewijzen van geld om te investeren, overweeg dan een micro-investeringsstrategie. Hierbij worden kleine bedragen (vaak kleingeld) op vaste tijdstippen automatisch van uw betaalrekening naar uw portemonnee overgemaakt. Dit is eenvoudig en vaak pijnloos, en u zult verbaasd zijn hoe snel de kosten kunnen oplopen.

Ontdek meer over de specifieke opties in onze lijst met de beste. Kleine investeringsaanvragen.

#3. 85% van de professionals presteert niet beter dan de S&P 500

Professionele beleggers, die fulltime werken en teams om zich heen hebben die allemaal proberen de markt te verslaan, slagen daar in 85% van de gevallen niet in, over een periode van 10 jaar. Na 15 jaar slaagde 92% van de beleggingsfondsen er niet in de S&P 500 te verslaan.

Hoewel professionals en particulieren op de korte termijn vaker geluk hebben, is het uiterst zeldzaam om een strategie te vinden die op de lange termijn werkt.

Meer moeite doen en betere resultaten behalen loont in alle andere aspecten van het leven, dus je zou gemakkelijk kunnen denken dat dit ook voor beleggen geldt. Maar het is keer op keer bewezen dat een eenvoudigere, passievere beleggingsaanpak veel beter presteert dan een complexere.

#4. Raak niet geobsedeerd door kortetermijnresultaten.

Toen Fidelity individuele deelnemers aan een 401(k)-plan onderzocht om te zien welke typen beleggers het beste presteerden, bleek dat degenen die vergaten dat ze een rekening hadden, de duidelijke winnaars waren.

Soortgelijke conclusies werden getrokken in een beroemd onderzoek dat werd gepubliceerd in het Journal of Finance. Hieruit bleek dat rekeningen die gedurende een periode van vijf jaar het meest handelden, een winst van 11.4% behaalden, terwijl de markt over dezelfde periode een rendement van 17.9% behaalde.

Verwar inspanning dus niet met resultaat. Vooral als het gaat om beleggen op de lange termijn, leidt het wekelijks of maandelijks controleren van uw saldo niet tot een beter resultaat. Het vergroot alleen de kans dat u slechte beslissingen neemt. Bedenk dat het om de tijd op de markt gaat, niet om het timen van de markt.

Het echte geheim van succesvol beleggen is om je te committeren aan het investeren van een bepaald bedrag per maand gedurende tientallen jaren – een praktijk die bekend staat als Gemiddelde kosten van dollar — Ongeacht de marktprestaties.

Laatste gedachten over hoe te beginnen met beleggen

Succesvol beleggen is een kwestie van discipline.

- Zorg ervoor dat uw uitgaven lager zijn dan uw inkomsten, zodat u elke maand kunt investeren.

- Wees gedisciplineerd en houd vast aan een strategie voor de lange termijn, ook al wilt u misschien voortdurend dingen aanpassen.

- Discipline om je aan de strategie te houden, in goede en slechte tijden.

Als u deze drie dingen in acht neemt, zult u zien hoe eenvoudig het is om uw geld te laten groeien. Als u dit doet, kan de winst die u elke keer maakt, op den duur in uw voordeel werken.