Investeren in goud is voor veel beleggers een aantrekkelijke optie, omdat dit edelmetaal een stabiele waarde heeft in de loop van de tijd. Om een weloverwogen investeringsbeslissing te kunnen nemen, is echter een diepgaand inzicht in de daaraan verbonden voor- en nadelen vereist. Goud kan uw portefeuille stabiliseren in tijden van crisis, maar het is geen betrouwbare bescherming tegen inflatie en het is in de loop der tijd achtergebleven bij de S&P 500. Een succesvolle belegger houdt een kleine, consistente verdeling van zijn vermogen aan en vermijdt reactieve aankopen tijdens marktangsten.

Er zijn weinig beleggingen die zoveel controverse veroorzaken als goud. Aan de ene kant van het spectrum zijn er investeerders zoals Warren Buffett die goud afwijzen en daarbij geen blad voor de mond nemen. Daarentegen belegt de “All-Weather Portfolio”-strategie, ontwikkeld door miljardair en hedgefondseigenaar Ray Dalio, 7.5% in goud.

Het is belangrijk om te begrijpen dat emoties, en niet fundamentele factoren, vaak de prijs van goud bepalen.

Dit artikel wil u ervan weerhouden beslissingen te nemen die gebaseerd zijn op angst. Ook willen we de argumenten voor en tegen beleggen in goud bespreken. Als u de voor- en nadelen kent, kunt u bepalen of goud een plaats in uw portefeuille verdient.

De belangrijkste punten:

- De prijs van goud stijgt wanneer de vraag toeneemt. Dit gebeurde vaak in tijden van economische instabiliteit.

- De prijs van goud beweegt vaak onafhankelijk van Aandelen. Dit helpt het algehele portefeuillerisico te verminderen door diversificatie te bieden wanneer de aandelenmarkten volatiel zijn.

- Historisch gezien blijven de rendementen op goud op de lange termijn achter bij die van de S&P 500. Een investering van $ 1 in goud op 1 januari 1970 zou op 33.30 oktober 1 ongeveer $ 2024 waard zijn. Ter vergelijking: een investering van $ 1 in een S&P 500-indexfonds over dezelfde periode, inclusief dividenden, zou ongeveer $ 279.82 waard zijn.

- Goud levert geen winst of rente op; De enige manier om geld te verdienen is door het te verkopen voor een hogere prijs dan je het hebt gekocht.

- Goud heeft beperkte praktische toepassingen vergeleken met metalen zoals zilver en platina, die bredere toepassingen hebben in industriële en consumentenproducten. De waarde van goud wordt dan ook grotendeels bepaald door de perceptie en vraag naar sieraden en investeringen. Daarmee is het een ander soort investering dan andere metalen.

- Voor de meeste beleggers is goud geen noodzakelijk onderdeel van een portefeuille. Als u zich zorgen maakt over volatiliteit, kan het helpen om een klein deel van uw portefeuille in goud te beleggen. Maar op de lange termijn is het onwaarschijnlijk dat goud beter presteert dan een traditionele portefeuille van aandelen en obligaties. Als u zich door te investeren in goud aan uw plan kunt houden, is dat prima. Maar in tegenstelling tot aandelen is er geen sterk argument om goud in de portefeuille van de gemiddelde belegger op te nemen.

Voordelen van beleggen in goud

Beleggers zoals Ray Dalio zien goud als een bescherming tegen inflatie, een diversificatiemiddel voor hun portefeuille en een veilige haven in volatiele markten. Deze voordelen komen voort uit de unieke eigenschappen van goud als waardeopslag en stabiele belegging. Hier leest u meer over waarom sommige beleggers ervoor kiezen om goud aan te houden.

Kortetermijndekking tegen inflatie

De waarde van goud is traditioneel gekoppeld aan de beperkte voorraad ervan. Ja, het kan gewonnen worden, maar na eeuwen van mijnbouw is er niet veel goud meer over dat gemakkelijk te verkrijgen is. Dat betekent dat ontdekkingen duur zijn en dat het goud dat gevonden wordt, moeilijk te winnen is.

Daarom wordt goud vaak gezien als een bescherming tegen inflatie. Omdat het, in tegenstelling tot geld, niet uit het niets kan worden gecreëerd.

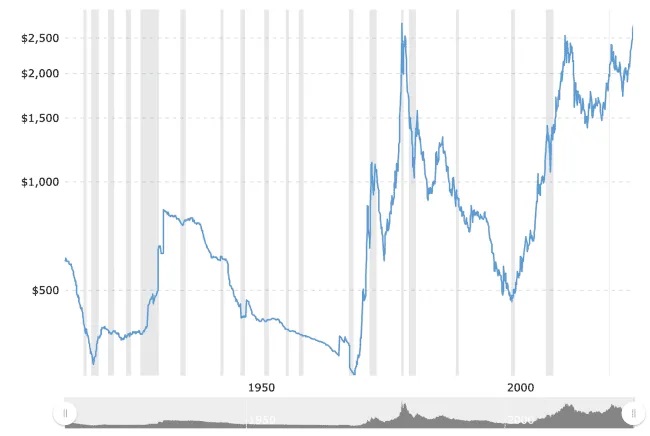

Goud is echter zeker geen ideale dekking. Er zijn periodes geweest waarin de inflatie steeg, maar goud volgde dit voorbeeld niet. Dit is wat de goudprijs sinds 1915 heeft gedaan.

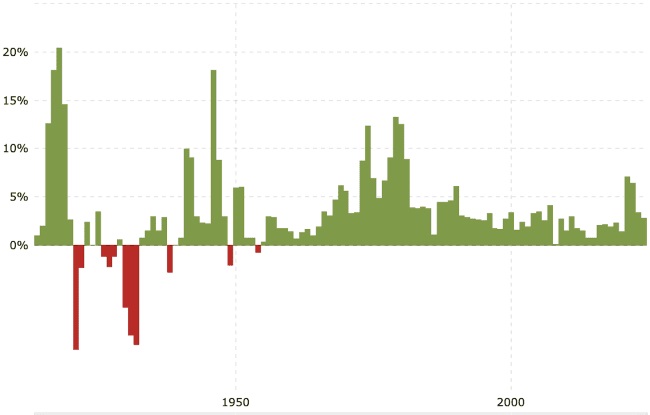

Vergelijk deze waarde met hoe de inflatie er in dezelfde periode uitzag, zoals weergegeven in de onderstaande grafiek:

Hier zijn twee opmerkelijke voorbeelden van de onnauwkeurige relatie tussen goud en inflatie:

- In de jaren zeventig steeg de inflatie (vooral in de tweede helft van het decennium) en in 1979 bereikte deze zelfs dubbele cijfers. Goud presteerde uitzonderlijk goed in deze periode.

- Na de piek in 1980 kwam goud in een langdurige bearmarkt terecht, waarbij de prijs daalde van $ 850 per ounce naar ongeveer $ 250 in 1999. Gedurende deze periode zette de inflatie haar gestage opmars voort, met een tempo van ongeveer 3-4% per jaar, terwijl goud het tempo niet kon bijhouden.

De grafieken hierboven laten zien dat de inflatie in de loop van de tijd gestaag toeneemt, maar goud profiteert niet van deze opbouw vanwege de volatiliteit ervan.

Als goud bijvoorbeeld 50% van zijn waarde verliest, hoeft de waarde slechts te verdubbelen om quitte te spelen. Inflatie daarentegen tast voortdurend de koopkracht aan en is zelden terug te draaien, behalve in zeldzame gevallen van deflatie.

Uit de geschiedenis blijkt dat goud op de lange termijn geen goede bescherming biedt tegen inflatie. Op de korte termijn kan het echter waardevol zijn, omdat het de neiging heeft om snel te stijgen tijdens inflatiepieken, zoals je kon zien in periodes zoals de jaren 2008 toen de inflatie piekte. Ook tijdens de financiële crisis in XNUMX stegen de goudprijzen. De angst voor inflatie en economische instabiliteit zorgden ervoor dat de goudprijzen recordhoogtes bereikten.

Goud als veilige haven in tijden van onzekerheid

De echte drijvende kracht achter de goudprijs is niet inflatie, maar onzekerheid. Wanneer markten onstabiel zijn en de toekomst onzeker is, wenden beleggers zich tot goud. Niet alleen omdat de prijzen kunnen stijgen, maar ook omdat goud een veilige belegging lijkt wanneer alles anders riskant lijkt.

De aantrekkingskracht van goud als veilige haven is in veel opzichten geworteld in de menselijke psychologie. Goud heeft al eeuwenlang zijn waarde behouden en staat symbool voor stabiliteit en welvaart. In onzekere tijden is goud dankzij deze psychologische verbinding een betrouwbare en geruststellende keuze. Hoewel deze perceptie niet garandeert dat goud een betrouwbare dekking zal zijn, is het wel een krachtige factor die de vraag stimuleert.

Inflatie was bijvoorbeeld niet de directe zorg tijdens de financiële crisis van 2008 of de pandemie van 2020. Wat de goudprijzen omhoog dreef, was angst; Angst voor een economische ineenstorting, het faillissement van banken en een onvoorspelbare toekomst.

In deze onzekere tijden kozen beleggers massaal voor goud.

Om van deze situatie te profiteren, moet u natuurlijk wel goud aanhouden voordat de onzekerheid toeslaat (en er niet zomaar induiken, zoals de meeste mensen doen). Zoals de grafieken hierboven aangeven, bewegen de goudprijzen snel. Goud kopen tijdens een crisis kan betekenen dat het te laat is.

Kortom, goud presteert historisch gezien goed in tijden van onzekerheid, waaronder hoge inflatie. De werkelijke waarde ervan ligt echter in de rol die het biedt als bescherming tegen crises en extreme marktinstabiliteit.

Hoewel inflatie en goud soms met elkaar verbonden lijken te zijn, is de prestatie van goud meer gericht op het beschermen tegen brede economische zorgen dan op het bieden van een betrouwbare langetermijndekking tegen inflatie.

Diversificatie van de portefeuille

Beleggers die andere strategieën hanteren, zoals die van Ray Dalio, nemen goud op in hun portefeuille om grote verliezen te voorkomen wanneer de markten crashen. Dit is de prestatie van goud tijdens de vijf slechtste jaren van de S&P 500 in de afgelopen XNUMX jaar:

| het jaar | Rendementen van de S&P 500-index | Goud rendement |

| 1977 | -11.50% | 15.70% |

| 1974 | -29.70% | 60.00% |

| 2001 | -11.90% | 1.40% |

| 2002 | -22.10% | 24.80% |

| 2008 | -38.50% | 5.50% |

Het bezitten van een klein percentage goud kan risicomijdende beleggers wat gemoedsrust geven en hen beschermen tegen grote verliezen in hun totale portefeuille.

Het belangrijkste argument om goud te bezitten is misschien wel dat u hiermee kunt blijven beleggen in beter presterende activa, zoals aandelen. U weet dat goud een zekere mate van bescherming biedt als de markt plotseling daalt.

Hoewel het aanhouden van goud de potentiële rendementen kan beperken, omdat het op de lange termijn geen gelijke tred houdt met de aandelenrendementen, is het doel niet om gelijke tred te houden met de aandelengroei. In plaats daarvan biedt het een extra beschermingslaag voor het geval de markt instort. Goud helpt het risico op een scherpe daling van een portefeuille te verkleinen, wat paniekverkopen tijdens een recessie kan voorkomen. Voor sommige investeerders is deze stabiliteit de afweging waard.

Negatieve aspecten van beleggen in goud

Goud kent belangrijke nadelen die iedere belegger moet begrijpen voordat hij het aan zijn portefeuille toevoegt. Hieronder staan de belangrijkste nadelen waar u rekening mee moet houden bij het investeren in goud.

Beperkte groei op lange termijn

In tegenstelling tot aandelen, die eigendom van bedrijven vertegenwoordigen en de winst ervan op termijn kunnen laten stijgen, heeft goud geen inherent groeimechanisme. De waarde ervan hangt alleen af van vraag en aanbod, niet van het vermogen om kasstromen te genereren.

De markt heeft het bezitten van aandelen in bedrijven over het algemeen beter beloond dan het bezitten van een waardeopslag zoals goud. Denk eens aan het volgende:

- Een investering van $1 in goud op 1970 januari 33.30 zou op 2024 oktober XNUMX ongeveer $XNUMX waard zijn.

- Ter vergelijking: een investering van $ 1 in de S&P 500 op 1970 januari 279.82 zou op 2024 oktober XNUMX ongeveer $ XNUMX waard zijn.

Aandelen profiteren ook van samengestelde rente via herinvestering van dividenden en dividendgroei. Bij goud is er geen retourelement.

Als we rekening houden met inflatie, zijn de werkelijke rendementen van goud minder indrukwekkend. In veel periodes houdt goud geen gelijke tred met de inflatie.

De onderstaande grafiek toont de rendementen van goud en de S&P 500 per decennium, vergeleken met de inflatie over dat decennium.

| Contract | Goud rendement | Rendementen van de S&P 500-index | inflatie accumulatie |

| 1970 - 1979 | 1325% | 76% | 103% |

| 1980 - 1989 | -22% | 403% | 64% |

| 1990 - 1999 | -28% | 433% | 31% |

| 2000 - 2009 | 278% | -9% | 28% |

| 2010 - 2019 | 34% | 256% | 19% |

| 2020 - 2023 | 48% | 52% | 23% |

Hoewel goud zijn hoogtepunten kent, leert de geschiedenis dat een gediversifieerde aandelenportefeuille doorgaans effectiever vermogen opbouwt in de loop van de tijd. Met andere woorden: als u te veel in goud belegt, mist u het groeipotentieel op de lange termijn van productievere activa, zoals aandelen.

Geen terugkeer

Aandelen kunnen dividend uitkeren, obligaties kunnen winsten delen en onroerend goed kan huur genereren. Maar hoe zit het met goud? Er is geen return-element.

Dit gebrek aan rendement betekent dat u een van de krachtigste krachten van beleggen misloopt: samengestelde rendementen.

Wanneer u dividenden of rente op obligaties herinvesteert, groeit uw geld sneller. Met goud heb je dat voordeel niet.

De enige manier om geld te verdienen met goud is door te hopen dat de prijs stijgt en het te verkopen.

Maar onthoud: Terwijl u wacht tot de prijs stijgt, verdient u niets en zijn er lange periodes van slechte prestaties.

التقلبات السعرية

Goud staat bekend om zijn sterke prijsschommelingen, vooral tijdens crises.

Hoewel deze schommelingen positief kunnen zijn, is het verstandig om goud aan te houden voordat de economische druk er echt van gaat profiteren. Helaas doen de meeste beleggers het tegenovergestelde: ze kopen wanneer de angst groot is, nadat de goudprijs al is gestegen.

Wanneer de markten zich stabiliseren en de goudprijs begint te dalen, verkopen ze vaak.

Om goud effectief te kunnen gebruiken, moet het een consistent onderdeel van uw portefeuille blijven en niet alleen een paniekaankoop zijn.

Het aanhouden van goud vereist discipline, vooral omdat goud vaak slechter presteert in periodes van stabiliteit. Om succesvol te zijn, moet u de tegenovergestelde aanpak hanteren: kopen wanneer goud niet meer in de smaak valt en verkopen wanneer het populair is (een strategie die in theorie eenvoudig is, maar moeilijk uit te voeren).

Opslag- en beveiligingskosten en -risico's

Het bewaren van fysiek goud vereist opslag en beveiliging, wat de kosten verhoogt, het rendement verlaagt en de risico's vergroot. U kunt goud ook kopen via een ETF. Maar aan de andere kant betaalt u nog steeds kosten voor ETF's. U ziet ze alleen niet zo duidelijk als wanneer u zelf een opslagvergoeding zou betalen. verifiëren Effectieve strategieën om verschillende financiële stressfactoren te overwinnen.

Mijn gedachten over goud

De typische particuliere belegger heeft geen goud nodig in zijn portefeuille. Vanuit het perspectief van de opportuniteitskosten betekent het aanhouden van goud dat u geen activa aanhoudt die historisch gezien beter hebben gepresteerd dan goud.

Toch maken veel mensen zich zorgen over toekomstige economische problemen. Het aanhouden van goud kan deze zorgen tot op zekere hoogte (maar zeker niet volledig) wegnemen.

Mijn vuistregel is dat alternatieven zoals goud een plaats kunnen hebben in een portefeuille, maar de portefeuille zelf moet zo zijn gestructureerd dat u zich realistisch positioneert voor de toekomst. De juiste weg naar pensioen.

U moet niet uitgaan van de gedachte: "Ik denk dat de goudprijs dramatisch gaat stijgen, omdat ik de huidige president niet mag, en dit is hoe ik mijn pensioendoelen ga bereiken."

Daarom is mijn persoonlijke limiet bij alternatieve beleggingen maximaal 5% en maximaal 10%.

Uit onderzoek is wisselend gebleken of goud in uw portefeuille thuishoort. Sommige studies, zoals Deze studieU zegt dat goud niet nodig is. Andere studies, zoals: Deze studiedat 1% tot 9% de optimale optie is, gebaseerd op de risicobereidheid van de belegger. Natuurlijk is het makkelijk om selectief naar de cijfers te kijken, vooral omdat de goudprijs in de jaren zeventig omhoog schoot nadat de Verenigde Staten de gouden standaard hadden afgeschaft. Hierdoor is het lastig om de toekomstige prestaties van goud te voorspellen op basis van alleen historische trends.

Als iemand 5% van zijn portefeuille in goud aanhoudt, de risico's volledig begrijpt en die allocatie hem helpt om op koers te blijven met een meer traditionele pensioenportefeuille die hem helpt zijn doelen te bereiken, dan zou je kunnen stellen dat goud een doel dient.

Maar goud is te instabiel om een groot deel uit te maken van de pensioenportefeuille van de gemiddelde belegger. Niemand weet hoe de prijs zal stijgen en je kunt niet zoveel van je pensioen aan het toeval overlaten. U kunt nu bekijken Een uitgebreide gids voor tieners om succesvol te beginnen met beleggen.