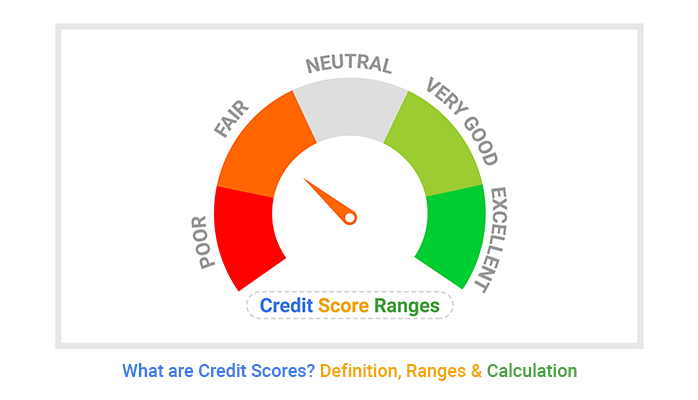

Een kredietscore is een driecijferig getal tussen 300 en 850 en wordt berekend aan de hand van informatie in uw kredietrapporten. Deze score heeft invloed op veel aspecten van uw leven, bijvoorbeeld op de mogelijkheid om een lening of creditcard te krijgen, de kosten die u betaalt en zelfs op de mogelijkheid om het appartement te krijgen dat u wenst. Kredietscores worden gegroepeerd in bereiken, over het algemeen bekend als uitstekend, goed, gemiddeld en slecht. Kredietverstrekkers gebruiken deze bereiken bij het evalueren van potentiële aanvragen voor hypotheken, creditcards, autoleningen en andere aankopen, zoals een mobiele telefoon. Hoe hoger uw kredietscore, hoe groter de kans dat u betere financiële producten met lagere kosten krijgt. Leners met een score boven de 750 hebben vaak verschillende opties, waaronder de mogelijkheid om in aanmerking te komen voor 0% autofinanciering en creditcards met 0% introductiekosten. Daarom is het belangrijk om uw kredietscore te kennen en te weten in welke bandbreedte deze valt.

Er zijn twee belangrijke kredietscoresystemen: FICO en VantageScore. Beide systemen hebben hun eigen kredietscorebereik en een andere manier om kredietscorefactoren te evalueren. De twee factoren die de meeste invloed hebben op uw score en of deze binnen de kredietgrenzen stijgt of daalt, zijn tijdige betalingen en uw kredietbenuttingspercentage, ofwel de hoeveelheid beschikbaar krediet die u gebruikt.

Wat is een kredietscore?

Een kredietscore is een driecijferig getal, meestal tussen de 300 en 850, dat aangeeft hoe groot de kans is dat u geleend geld en rekeningen kunt terugbetalen. Het is een belangrijke indicator die kredietverstrekkers gebruiken om de risico's in te schatten die gepaard gaan met het lenen van geld aan u, bijvoorbeeld bij persoonlijke leningen, autoleningen, creditcards en hypotheken. Hoe hoger uw kredietscore, hoe groter de kans dat u betere leenvoorwaarden krijgt, zoals lagere kosten.

Kredietscores worden berekend op basis van informatie over uw kredietrekeningen. Deze gegevens worden verzameld door kredietrapportagebureaus, ook wel kredietinformatiebureaus genoemd. Kredietbureaus, en worden verzameld op uw kredietrapporten. De drie grootste bureaus zijn Equifax, Experian en TransUnion. In de Arabische wereld zijn er lokale en nationale kredietbureaus die soortgelijke diensten aanbieden.

Je hebt niet één kredietscore, maar meerdere, en die kunnen lichtjes verschillen. Dat komt doordat twee grote bedrijven scores berekenen en bepaald kredietgedrag anders wegen (meer daarover hieronder). De berekening van kredietscores is gebaseerd op verschillende factoren, waaronder betalingsgeschiedenis, openstaande bedragen, de duur van de kredietgeschiedenis, gebruikte kredietsoorten en nieuw krediet.

De hoogste kredietscore die u kunt krijgen is 850, hoewel er niet veel verschil is tussen een 'perfecte' score en een 'uitstekende' score als het gaat om de tarieven en producten waarvoor u in aanmerking komt. Met andere woorden: maak je geen zorgen over het behalen van een score van 850, vooral omdat scores vaak fluctueren. Door u te richten op verantwoord kredietbeheer door rekeningen op tijd te betalen en uw kredietbenuttingsratio laag te houden, kunt u een goede kredietscore opbouwen en behouden.

Factoren die de kredietscore niet beïnvloeden

Er zijn een aantal zaken die geen rol spelen bij het berekenen van uw kredietscore. Deze hebben meestal te maken met demografie.

Uw ras, etniciteit, geslacht, burgerlijke staat of leeftijd maken bijvoorbeeld geen deel uit van het account. Ook uw arbeidsverleden (dat zaken als uw salaris, functie of werkgever kan omvatten) en waar u woont, maken geen deel uit van de berekening.

Hoe u uw kredietgeschiedenis kunt verbeteren

Uw kredietgeschiedenis is een weerspiegeling van uw financiële gedrag. Als u niet tevreden bent met uw huidige beoordeling, kunt u stappen ondernemen om deze te verbeteren. Hier zijn een aantal factoren die uw kredietscore beïnvloeden en waarmee u deze kunt verbeteren:

-

Betaal alle rekeningen op tijd.

-

Zorg ervoor dat het saldo op uw creditcard onder de 30% van de limiet blijft, en bij voorkeur veel lager.

-

Houd oude creditcards open om de gemiddelde leeftijd van uw rekeningen te behouden. Overweeg ook om een combinatie van creditcards en afbetalingsleningen aan te gaan.

-

Verspreid kredietaanvragen over de tijd in plaats van ze in een korte periode allemaal tegelijk aan te vragen. Wanneer u een aanvraag indient, voeren kredietverstrekkers doorgaans een ‘grondige controle’ uit op uw kredietgeschiedenis, wat tijdelijk een negatieve invloed heeft op uw rating. Als u in korte tijd te veel verzoeken indient, kan de schade groter zijn.

Er zijn veel manieren om een goede kredietgeschiedenis op te bouwen als u net begint, maar ook manieren om uw score te verhogen als u deze eenmaal heeft opgebouwd. Acties zoals het meerdere keren per maand betalen van uw creditcardsaldo, het aanvechten van fouten in uw kredietrapporten of het aanvragen van een hogere kredietlimiet kunnen uw score verbeteren.

Hoe kan ik mijn kredietrapport controleren en bewaken?

U kunt zelf uw kredietrapport controleren – het is gratis. Het heeft geen invloed op Uw kredietscore - Weten wat de geldverstrekker mogelijk ziet.

Je kan krijgen Gratis kredietscore Van een persoonlijke financiële website zoals NerdWallet, die een VantageScore 3.0 biedt op basis van gegevens uit uw TransUnion-kredietrapport. Veel persoonlijke bankierapps bieden ook gratis kredietscores aan, zodat u deze regelmatig kunt controleren wanneer u inlogt om rekeningen te betalen. Houd er rekening mee dat cijfers fluctueren. Zolang u binnen een goed bereik blijft, hebben deze schommelingen geen invloed op de gezondheid van uw financiële situatie. Grote sprongen kunnen aanleiding geven tot bezorgdheid en duiden op een gemiste duw of op iets ernstigers, zoals: Identiteitsdiefstal.

U kunt uw krediet beschermen door: Bevries uw kredietrapport Elk kredietbureau heeft. U kunt nog steeds gebruikmaken van creditcards, maar niemand kan met uw persoonlijke gegevens een kredietaanvraag indienen. Als uw kredietrapport is bevroren, wordt de toegang geblokkeerd. Het bevriezen van uw kredietrapport duurt slechts een paar minuten, maar het is een effectieve manier om uw financiën te beschermen. Het is raadzaam om uw kredietrapport proactief te bevriezen om fraudepogingen te voorkomen.